第 1 章 引言

在国外,自上世纪八十年代以来,就有学者开始研究实物期权的概念、分析方法以及应用。而我国对实物期权研究起步比较晚,在借鉴国外研究的基础上,逐步引入实物期权的概念和分析方法,并尝试将其应用到实物投资领域。如将实物期权方法应用于矿产、石油、房地产以及 R&D 等项目的评价中。我国拥有丰富的煤层气资源,现已探明的储量约为3121031?m ,大致相当于我国天然气资源的储量[1]。随着社会经济的发展,对燃气的需求越来越旺盛,而我国天然气不能满足日益增长的需求。因此煤层气作为天然气的替代能源将成为未来能源开发项目的重点内容。煤层气项目具有投资金额大、不可逆、投资回收期长等特点,使得项目所面临的风险较大、不确定性因素较多。以 NPV 为代表的传统投资决策方法由于本身的缺陷和不足,忽视了项目中蕴含的期权的价值。所以,将实物期权引入到煤层气项目的投资决策中具有现实意义。本文基于实物期权视角,研究了煤层气开采项目价值的评估以及投资时机的选择问题,为我省煤层气企业进行实物期权投资决策提供参考。

1.1 研究背景和意义

石油能源作为非再生能源,随着人类的不断消耗,其储量也在不断地减少。据 BP 能源的最新统计,截止 2014 年底全球已探明石油储量为 17001 亿桶,如果按现在的消费速度 92088 千桶/日,一年消费的石油量约为 336 亿桶,那么现有已探明的石油还可以消费 50.6 年[5]。所以能源问题是摆在人类面前的一个主要问题,新世纪提出将发展新能源作为能源发展的主要议题,但是在发展新能源的同时,除了石油以外的常规能源的发展也应受到重视。煤层气是近一、二十年在世界上崛起的新型常规能源,是煤炭资源的伴生资源,属于非常规天然气,可以作为天然气的战略补充。我国拥有丰富的煤炭资源,同时也拥有丰富的煤层气资源,已探明储量全球第三。煤层气的主要组分是甲烷,其热值和天然气相当,可以和天然气混输、混用。美国是最早进行煤层气勘探开发的国家,也是开采最为成功、产量最多的国家,美国的煤层气产量达到 491x108 3m ,占美国天然气产量的 9%[1]。我国煤层气资源十分丰富,据国家能源局的最新预测资源量为 37 万亿立方米,已探明的资源量仅仅为资源总量的 0.74%,我国煤层气的储量与我国陆上天然气的资源量相当,位列世界第 3[5]。从 20 世纪 50 年代开始,我国煤层气从无到有、从小到大,随着技术的引进,开采手段从原来的单一抽排发展多元化开采,我国煤层气产业已初具规模,处于快速发展的时期。

........

1.2 国内外文献综述

MIT 斯隆管理学院的 Myers(1977)教授首先把金融期权定价理论引入实物投资领域,他将公司的投资机会看成一项增长期权,所以公司的整体价值应该包含有形资产的价值和公司拥有的增长期权的价值[20]。Kester(1984)在研究企业战略投资方面,提出将公司拥有的可以任意处置的投资机会视为一项看涨期权,他把这项看涨期权定义为衍生于实物资产的期权,即实物期权(Real Option);另外Kester 还意识 到项目中期权 的价值与项 目的风险水平 成正比 [7]。Mason 和Trigeorgis(1987)基于实物期权分析方法,将实物期权应用到油气项目中,他们首先分析了传统的投资决策方法存在的问题,然后将实物期权理论引入油气项目投资决策中,借鉴金融期权的定价方法来评价项目的价值,如决策树分析法、随机动态规划等方法[19]。Dixit 和 Pindyck(1994)将实物期权理论与博弈论相结合,研究企业在一定条件下的最优决策问题,他们认为企业的最优决策应当包含当企业进入某一行业所蕴含的各种看涨期权以及当企业退出某一行业时所蕴含的各种看跌期权[55]。Amram 和 Kulatilaka(1990)提出了实物期权的分析框架,首先构造应用框架,然后选择期权定价模型,最后进行结果检查和再设计[19]。Hull(2000)指出在有 3 个或者 3 个以上的随机变量时,偏微分法和二叉树法就不适用了,而蒙特卡罗模拟法比较有效,因为随着变量的增多,蒙特卡罗模拟运算的时间近似为线性增长[17]。Copeland 和 Antikarov(2001)提出了实物期权的求解步骤,他们从微观层次对实物期权进行求解,该方法是建立在二项式和四项式模型基础之上,当项目中只含有一项不确定性因素(价格)时,采用二项式模型,有两项不确定因素(价格和售量)时,可以利用四项式模型[2],[19]。

..........

第 2 章 实物期权理论

2.1 期权基本理论

期权是一种选择权,是在期货的基础上发展而来的衍生金融工具,投资者在支付一定金额的权利金(期权价格)后即拥有一种能在未来某特定时间(到期日)以特定价格买入或出售一定数量的标的资产的权利。期权在形式上表现为买方和卖方所签订的合约,但本质上期权是利用双方签订的合约将权利和义务分开定价,进而降低期权持有者的风险。期权持有人在期权有效期内可以自由决定是否进行交易,行使权利,而义务人则必须履行。按照不同的分类标准,期权有不同的分类,最常见的分类是依据到期日的不同把期权分为美式期权和欧式期权;依据标的物的不同,把期权分为金融期权和实物期权;依据权利的不同,把期权分为看涨期权和看跌期权。从本质上说,期权是一种定价的工具,对于标的物的持有人来说,未来价格的不确定性将带来风险,那么可以用期权合约锁定价格,进而降低因价格波动带来的风险。但是在应用领域,期权不应该仅仅是一种定价的工具,更重要的是期权在处理不确定性的思维方式。在充满不确定性的环境下,用较少的成本,将未来可能获得的收益最大化,未来可能发生的损失降到最低。

........

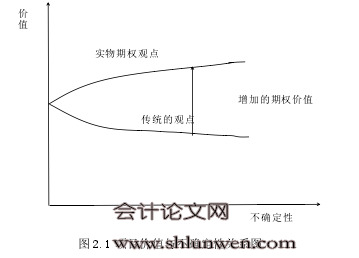

2.2 实物期权的基本理论

实物期权,就是对实物投资的选择权,其标的资产不再是股票、债券、期货和货币等金融资产,而是实物资产,如矿产、土地、建筑物等资产1。实物期权是在金融期权的基础之上发展起来的,与金融期权不同的是,实物期权的标的物不再是金融产品,而是实物资产。自上世纪 70 年代 Myers 提出实物期权的概念以来,关于实物期权的研究越来越多,目前实物期权研究的重点是不确定性条件下项目投资决策的问题。在项目投资决策过程中,投资者可以在期权的有效期内根据项目所处内外条件的变化在立即投资、等待、永远放弃做出选择。实物期权不仅考虑项目投资的时间价值,也考虑了项目投资决策过程中的战略灵活性以及管理柔性的价值。因此,投资者可以利用期权的定价方法对项目价值进行评估以及利用期权的思想进行战略决策,识别项目中蕴含的期权,进而对项目进行灵活的管理,将项目的损失降到最低,获得较大的收益。

.........

第 3 章 实物期权视角下的煤层气项目投资决策分析..........20

3.1 煤层气项目投资及其特征.......... 20

3.2 煤层气项目投资不确定性分析..........23

3.3 煤层气项目传统决策方法及其存在的问题.....24

3.4 实物期权在煤层气项目投资决策应用的必要性.....27

3.5 煤层气项目的实物期权分析......28

3.6 煤层气项目投资决策应用实物期权法的意义.........30

3.7 小结........ 31

第四章 实物期权视角下煤层气项目投资决策模型构建与应用.........32

4.1 模型简介........32

4.2 基于 Matlab 算例的投资决策分析....35

4.2.1 项目概况与参数界定....... 35

4.2.2 Matlab 算例分析.......38

4.3 煤层气项目投资决策实物期权分析..........39

4.4 煤层气项目实物期权法与净现值法的比较.....42

4.5 敏感性分析....44

4.6 小结........ 48

第五章 结论与展望.....50

5.1 结论........ 50

5.2 展望........ 51

第四章 实物期权视角下煤层气项目投资决策模型构建与应用

在煤层气开采项目中,假定煤层气储量、地质条件、开发工艺和技术等不确定性信息已被基本掌握,煤层气的价格是项目价值评价中的关键因素。模拟煤层气价格的运动过程的选取在很大程度上会影响评价的结果。目前,模拟资产价格变动的模型主要有三种:几何布朗运动、均值回复模型以及均值回复跳模型。这三个模型越来越复杂,也越来越接近实际情况。模型越复杂,其定价过程也就越复杂,有时候很难得到结果,复杂的模型一般没有解析解,只能通过数值法求解。在实物领域,实物资产的价格回复速度一般比较慢,应用几何布朗运动模型描述资产价格的变动也是可以的。本文假设煤层气的价格遵循几何布朗运动模型,在此基础上对煤层气项目投资决策进行分析。#p#分页标题#e#

4.1 模型简介

B-S 模型在煤层气开发阶段,本文假定煤层气储量、地质条件、开发工艺和技术等不确定性信息都已基本掌握,煤层气价格是影响煤层气项目价值的主要因素。本文模型假设:(1)煤层气价格 P ,其变动遵循几何布朗运动;(2)煤层气项目不存在无风险套利行为;(3)煤层气项目不存在风险对冲行为。山西是煤炭大省,煤层气是煤炭的伴生矿产资源,其储量也很丰富。山西沁水盆地拥有全国十分之一煤层气资源,现已投入开采生产的煤层气产量占到全国煤层气的 93%。该盆地以其自身的有利条件率先进入规模化商业性开发阶段,另外,该盆地已有的煤层气项目,为我们提供许多经验数据,为相关参数的估计提供了帮助。本文以山西某煤层气项目为例,进行实证分析。项目的概况:山西省某煤层气开发项目,位于沁水盆地南部,其工程计划动用煤层气含气面积 131.7 平方公里,探明地质储量 196.23 亿立方米,设计产能为10 亿立方米/年,服务年限为 10 年。本文假定该项目的煤层气储量、地质条件、开发工艺和技术等不确定性信息已基本掌握,煤层气的价格是影响项目价值的主要不确定性因素。现在要进行投资决策,就要评估项目的价值,选择投资时机,本文基于实物期权法评估项目的价值和投资时机。

..........

结论

我国的煤层气产业起步于上世纪末,经过将近 20 年发展,取得了重要进展。我国天然气资源不足,作为替代能源的煤层气将受到高度的重视。山西拥有丰富的煤层气资源,现在已有多个项目进入商业化规模开采阶段。对于煤层气企业来说,在投资决策的过程中如何确定项目的价值,以及何时投资是投资决策的主要内容。本文分析了煤层气项目的投资特点以及投资过程中的不确定,指出了传统的 NPV 的缺陷和不足,将实物期权方法引入到煤层气项目的投资决策过程。煤层气企业在勘查阶段之后,再决定是否开采之前需要对项目的价值进行评估,确定最佳的投资的时机。本文在对煤层气项目投资决策分析的时候,假定项目煤层气的储量、地质条件、开发工艺和技术等不确定性因素信息已被基本掌握,那么影响煤层气项目价值的主要因素是煤层气的价格以及投资的成本。本文假设煤层气的价格遵循几何布朗运动,利用 B-S 模型对项目进行定价,在此基础上利用 Matlab软件用有限差分法对方程求解,并绘制图像进行分析。与传统的 NPV 法相比,多一个等待期;此外本文还分析了在不同;投资期限(项目推迟投资)下煤层气项目价值的变化情况。实物期权法因为考虑了项目执行过程中的灵活性以及管理的柔性,其评估出来的项目价值大于 NPV 法下的项目价值,两者之间的差额就是期权的溢价。

.........

参考文献(略)