第1章 绪论

1.1论文选题的背景

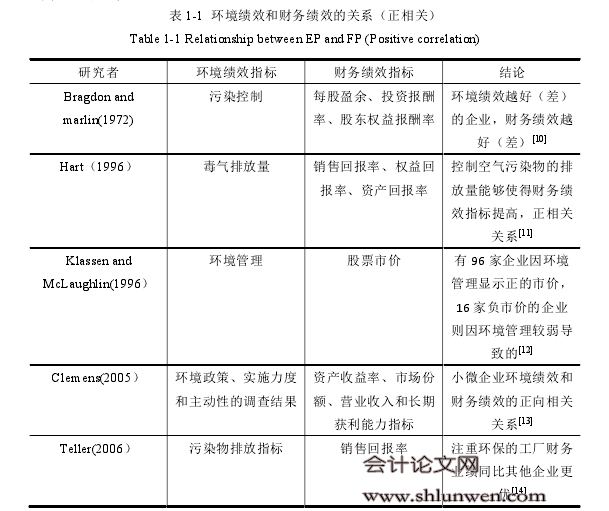

经济的快速发展极大的促进了石油化工企业的开发效率,使得石油在生活中的使用无处不在,但同时这也导致了石油泄漏污染事件日益增多。基于此,学术界也开始了对环境效益和财务效益之间的关系研究,而国内外学者对环境绩效和财务绩效之间的关系一直存在着分歧,一种是传统观点,认为企业的环保投资会增加公司的成本,削弱企业的竞争力[1]。另一种观点是却认为公司环境绩效能够促进企业财务绩效[2]。对于两者的关系研究,现有文献中存在着诸多矛盾,两种观点的论证都存在很多证据支持,尝试在理论上进行统一几乎是不可能的。例如 Jaffe(1995)所说,“我们掌握的资料证明环境规范减少企业利润的观点与支持其能够促进企业创新提高收益的观点是非常不充分的[3]。”虽然不能明确界定环境绩效和财务绩效之间的关系,但是很多学者认为二者之间的相互关系是存在的,如果影响两者之间的因素能够被识别出来且存在相应的解决方法,那么部分看似不一致的问题就有可能被解决,使得这两种观点的支持证据得到融会贯通,进而为石油企业管理者提供解决环境问题的方法。 目前我国的石油企业数量不多,而且大部分石油业务集中在中石油和中石化两大国有控股企业中,两大企业掌控着石油企业的经济命脉。我国将原油开采权只授予了四家单位,分别是中石油、中石化、中海油和陕西延长油矿管理局,而后两家单位占的比例又较小;民营企业从事海外进口原油的配额发放权由中石油和中石化控制着,且石油的进出口经营权也由两大集团掌控。中石油成立于 1999 年,总资产 24054.73 亿元,年销售额 22829.62 亿元,净利润 1190.28亿元,是石油企业当之无愧的巨无霸。由于中石油具有典型的代表性,本文以中国石油天然气总公司为样本,进行环境绩效和财务绩效的相关性分析,致力于找到石油企业环境绩效与财务绩效之间存在的相互关系,为石油企业采取合理的环境保护措施提供建议。

..............

1.2论文研究的目的及意义

本文的研究目的主要是从短期和长期两个方面研究石油企业环境绩效对财务绩效的影响,利用线性回归模型找出适合石油企业实现价值最大化的经营战略之路,为其实施环境保护提供建议。本文的研究意义包括两个方面: (1)寻找石油企业环境绩效对财务绩效的作用机理。本文致力于石油企业环境绩效和财务绩效关系的研究,从行业角度分析两者存在的关联,丰富了现有的理论基础。 (2)提出提高石油企业环境绩效和财务绩效双赢的对策。本文通过对石油企业两者之间关系的探讨寻找出环境保护和经济效益之间最优的指标值,使之既能符合政府和市场的期望,又不损害企业的经营利益,甚至为企业带来更高的经济利益,实现我国石油企业的绿色循环发展。

.......

第2章 我国石油企业环境绩效和财务绩效现状分析

2.1 环境绩效和财务绩效的界定

ISO14001 将组织对其环境因素进行管理所取得的可测量结果定义为环境绩效。然而学术界对于环境绩效的定义一直争论不休,认为环境绩效不简单的表现为环境治理对企业财务业绩的影响还应综合考虑企业环境政策对环境本身的影响。主要代表观点如下: 许家林,孟凡利认为环境绩效是企业环境质量绩效和财务绩效的总称[38]。陈璇,淳伟德(2004)则指出环境绩效的衡量应从两个方面来考虑:其一,企业行为对环境质量本身带来的影响;其二,企业行为通过环境治理及保护措施对企业经营产生的间接作用[39]。因此,对于环境绩效的理解应从广义和狭义两个方面考虑,狭义方面认为环境绩效只是衡量企业因满足国家的环境保护政策需要和其他方面的要求而进行的环保支出,广义方面认为环境绩效应该从更长远的角度进行衡量企业环保结果,如生态有效性、资源循环利用结果和污染改善及治理情况。Ilinitch,Soderstorm&Thomas(1998)认为环境绩效是一个多层次的概念,不应只从财务业绩的角度考虑,也不应只考虑企业行为对环境的影响,还应该考虑包含产品质量、顾客满意度、生产效率和技术创新能力在内的其他因素[40]。学者胡嵩认为环境绩效主要体现在财务和环境两个方面,表现为企业为环境保护所作出的努力。在财务方面,主要表现为企业参与环境治理所带来的收益及支出,例如污染治理设备的投资,政府的补贴及相关的税收减免。环境方面,主要表现为企业为环境污染治理及预防做出的贡献或是对生态环境产生的损害。方孝娟(2013)认为环境绩效应该从宏观和微观的角度考虑,宏观方面环境问题会引发企业的财务问题,即环境绩效和财务绩效部分重合。微观方面只考虑企业对环境污染的治理效果。但是在实证研究时将环境绩效和财务绩效作为两个独立的概念进行分析,单独考虑环境绩效对财务绩效的影响[41]。

........

2.2 石油企业环境投入及污染现状

石油污染是指石油及其产品在开采、加工、冶炼及运输的过程中,产生大量废水、废气和其他污染物对周围的土壤、空气、水体造成污染的现象。统计表明,每年约有百分之零点五的石油产品排放到海洋中,且海洋石油泄漏量最高可达 1000 万吨,在运输中排入海洋的石油达到 160-200 万吨,约占 1/3 为游轮运输过程中的泄漏导致。本文总结了近年来石油泄漏的重大事件,见表 2-1。我国海洋溢油事件每年的大概发生 500 起,特别是沿海地区的海水含油量严重超标。同时石油燃烧还会产生空气污染,产生的硫化物如 SO2 及 SO3 会严重刺激人的呼吸道系统,时间长了容易引发慢性呼吸道疾病,严重的会导致肺气肿和肺心性疾病。同时,若空气中存在颗粒物,硫化物会粘附在颗粒物上一同进入人们的呼吸道系统中,甚至进入到肺部,这样会加大对人体的伤害。石油产品燃烧产生的硫化物和氮化物会随着雨雪的冲刷、溶解变成酸雨,形成硫酸根、硝酸根和各种杂质,严重影响土壤及水质情况,造成生态失衡。

............

第 3 章石油企业环境绩效和财务绩效相关性模型的构建 .... 19

3.1 样本来源与数据选择 ...... 19

3.2 变量指标的选取 ...... 19

3.3 研究假设 .......... 23

3.4 评价模型对比分析及选择 ...... 26

3.4.1 现有的绩效模型比较分析 ....... 26

3.4.2 多元线性回归模型的选择 ....... 26

3.5 本章小结 .......... 27

第 4 章环境绩效对财务绩效影响的实证检验 ........ 28

4.1 变量的描述性分析 .......... 28

4.2 变量的数据处理 ...... 28

4.3 环境绩效对当期财务绩效的影响分析 .......... 34

4.4 环境绩效对长期财务绩效的影响分析 .......... 35

4.5 综合环境绩效对财务绩效的影响分析 .......... 37

4.6 本章小结 .......... 39

第 5 章环境绩效对财务绩效的影响规律及二者双赢的对策分析 ........ 40

5.1 环境绩效对财务绩效影响规律分析 ...... 40

5.2 提升环境绩效与财务绩效双赢的对策分析 .......... 44

5.3 本章小结 .......... 46

第5章 环境绩效对财务绩效的影响规律及二者双赢的对策分析

5.1 环境绩效对财务绩效影响规律分析

从上文 4.3 和 4.4.1 中的分析中可知,F1 对当前 FP 的相关分析中,R(F1,FP)=0.586,F1 对 FP 的长期影响中,R(F1,FP)=0.67,即环境污染指标对当期的财务绩效呈明显的正相关关系。为研究时有一个统一的标准,我们取在长期影响中 F1 对 FP 的偏相关系数 R(F1,FP)=0.67 作为当期的影响系数,同时把偏相关系数 R(F1-1,FP)看作是当期环境绩效对下一期财务绩效的相关系数,把 R(F1-2,FP)看作是第二期的相关系数,R(F1-3,FP)看作是第三期的相关系数。则可以看出,F1 对当期及下一期的偏相关系数均为正且变化不大,后两期的相关系数为负,且变化不大。变化规律可看图 5-1,其中实线虚线表示影响效果走势,实线表示偏相关系数的走势。 为研究 F1 对 FP 的影响规律,我们将 F1 对 FP 偏相关系数看作是 F1 对 FP影响效应的曲线斜率,则其一阶导数均为正数,后一阶导数由正数变为负数,推出倒 U 型曲线。由此我们可以推导出 F1 对 FP 影响规律的图示,见图 5-2。假设 1b 中 F1 对 FP 长期影响的假设得到验证。

.........

结论

本文主以石油企业为研究对象,选取了代表性的中石油进行分析。文章对环境绩效和财务绩效的概念进行界定,介绍了国内外学者对两者关系的研究成果,并且分析了多家石油企业的财务状况和经营成果,具体分析了两大石油巨头的环境污染和保护措施。然后选取了环境绩效和财务绩效指标进行分析,首先进行了描述性统计分析,然后从环境污染和环保支出两个方面研究其对财务绩效的影响规律,最后分析了综合的环境绩效对财务绩效的影响规律。本文以2006-2014 年的相关数据为样本进行研究,而且视角不局限于短期的影响,还分析了长期的影响,得出的结论如下: #p#分页标题#e#

(1)本文对国内外文献进行了归类整理,发现其对环境绩效和财务绩效之间的关系结论不一致,其中主要分为传统学派和修正学派。此外,本文还定义了环境绩效和财务绩效的概念,分析了石油企业环境污染和环保投入的现状,其中环境污染情况逐年减轻,但仍然严重,环保投入也在不断增加,取得了一定的治理成果。重点分析了石油企业的财务状况,发现其存在盈利能力较强但是不稳定、发展能力不同企业差别较大、偿债能力较强、营运能力稳定但是企业间存在差异等问题。

(2)本文以中石油作为代表性石油企业进行研究,提出了研究假设,选取了环境绩效、财务绩效和解释变量指标,并对相关指标进行了处理,建立了多元回归模型进行分析。研究结果表明:环境污染在短期内能够促进企业的财务绩效,但是长期内会降低企业绩效;环保支出指标对企业的财务绩效一直有促进作用,EP 与 F1 的作用规律相同,即 F1 与 FP 呈倒 U 型关系,F2 与 FP 呈正相关,EP 与 FP 呈倒 U 型关系。假设 1a 和 1c 错误,假设 1b、2a 和 2b 正确。

(3)针对石油企业环境绩效和财务绩效的关系找出其作用的机理,实证检验提出的假设并得出相关结论,从环境信息披露、环境污染控制和环保支出三个方面提出对策建议。

.........

参考文献(略)