1 绪论

1.1 研究背景与问题的提出

我国房地产行业发展势头迅猛,已成为带动国民经济发展的重要力量之一,国家为抑制房地产业的过快发展,于前几年陆续出台了一系列的宏观政策,而近来房地产企业已步入不稳定时期。由于房地产行业受政策调控影响较大,其所处环境日趋严峻,存在很多不可控的不确定性因素,且因房地产项目开发建设周期长、资金金额数量涉及具大且回笼速度慢,房地产企业在采购、开发、营销、理财各渠道已普遍出现存货积压大、应收账款回收速度慢、负债资金占总资金的比重越来越大等一系列高负债经营的现象,随之而带来的房地产企业营运资金风险也逐渐暴露。资金是企业的血液,营运资金是其中流动性最强、最具活力的部分,一旦资金链出现问题,甚至断裂,将引发一系列的危机爆发。2013 年银监会发布年报数据显示:截止 2013 年年末,商业银行房地产不良贷款余额高达 214.4 亿元,虽较上年下降 64.7 亿元,但不良率仍维持高位为 0.48%;世界权威金融分析机构—标准普尔在 2014 年 6 月开展的媒体研讨会上,披露一批 2013 年的总债务增速超过 50%的房地产开发商,如旭辉集团、万达商业、华南城、富力地产等,这些企业均存在财务杠杆过于激进的情况,其中恒大地产的总债务增速超过 100%;广州富力地产于 2013年创下2008年以来新高的负债率,根据其年报显示,手持现金在2013年年末较2012年增长89%至243亿元,而同期负债增加72%至615亿元,净负债权益比攀升至111%,这充分显示广州富力 2013 年所持现金不足以支付债务,股东面临偿付债务的风险;位于广州番禺区的广州“地王”项目—亚运城“山海湾”于 2014 年 6 月在资金链承压、高负债率的形势下,为回流资金,几乎以“腰斩”的方式进行抛售。种种情况显示房地产企业已普遍出现资金链趋紧的现象,资金链压力处于高位。因此,寻找有效的营运资金管理模式,降低高负债经营产生的营运资金风险,就成为房地产企业发展的核心。从渠道管理出发对营运资金进行重新审视,结合内部控制这一风险管理利器,对防范房地产企业营运资金风险爆发,增强资金安全、连续性发展的作用及效果,应引起房地产企业的特别关注和重视。

.......

1.2 论文选题的意义

针对中国房地产企业日益严峻的大环境,负债攀升、现金流紧绷及资金链缺口越来越大的现象屡见不鲜,如何规避资金风险备受企业关注与重视。防范营运资金风险比较合理的方法是从其本质入手找到问题的根源所在,从渠道管理视角出发,剖析在采购、开发、营销及理财活动渠道所存在的营运资金风险,全面深入的从根源上对营运资金风险进行挖掘,再结合内部控制这一现代企业管理的重要方式,为各渠道暴露出来的一系列问题寻求解决办法,构建相应的营运资金内控体系。因此,为保障房地产企业营运资金的正常运转,从渠道管理视角出发并结合内部控制不仅能够从源头上规避由债务攀升、现金流紧绷或资金缺口造成的经营危机,提高资金的管理效率,还能为房地产企业安全有效的实现资本增值提供了保证,为营运资金内部控制体系建设的完善提供一种全新的思路与导向。从文献来看,对房地产企业营运资金管理的研究过于单一化,本文引入渠道管理理论,从采购、开发、营销及理财活动四个渠道对营运资金进行重新审视,探索了将渠道管理的思想同内部控制结合融入房地产企业的营运资金管理中,并设计相应的内部控制体系,这为营运资金的内控研究打开了新视野,也为营运资金内控理论发展开创了一种新思路。

........

2 相关概念界定及理论基础

2.1 渠道管理

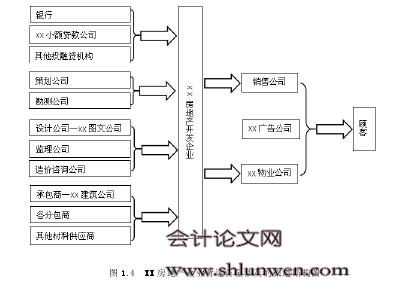

渠道是指物与物之间相连的通道或途径,在营销学中,营销渠道是一个囊括采购、生产及销售三大领域在内的概念。在商业领域中,营销渠道和分销渠道两概念多被混用,严格来说,营销渠道和分销渠道是两个不同的概念。营销渠道是产品从生产者向最后消费者扭转的过程,即所有权转移所经过的途径,这其中包括产品的产供销流程中涉及的个人与组织,包括供应商、生产者、中间商、及最终消费者等,它囊括采购渠道、生产渠道、分销渠道,是一个广义的渠道概念,这也是本文所采用的渠道概念。渠道是一种通道,它是由不同个人与组织组成,这些个人及组织是指生产、分销和消费某一生产者的货物或劳务一整套所有相互配合组织及个人。就一个房地产开发企业主体而言,渠道是指其完整的开发建设项目中触及到的资金筹措、采购、设计、施工、运营、营销等活动所经过的所有途径,根据房地产开发企业的业务活动的基本流程,主要涉及经营活动及理财活动,本文把经营活动所涉及的渠道相应的分为采购渠道、开发渠道及营销渠道。

.......

2.2 营运资金

营运资金,即伴随企业生产经营活动发生且用于日常运营周转的资金。营运资金有广义和狭义之分,广义的营运资金即总营运资金,是企业投入各项流动资产的资金总额。而狭义的营运资金即净营运资金,是指一个时点的流动资产与流动负债差额,即狭义营运资金=流动资金-流动负债。对于资金的划分依据,通常按照周转时间的长短进行分类,即可以在一年以内或超过一年的一个营业周期以内实现变现或运用的资产为流动资产,主要包括货币资金、短期投资、应收账款、应收票据和存货等;在一年或超过一年以上但在一个营业周期以内偿还的债务为流动负债,主要包括短期借款、应付账款、应付票据、应付工资、应交税金等。营运资金是企业资产总体中最具活力的组成部分,其管理的好坏将对企业的整体运作有很大影响,营运资金管理在整个企业管理过程占据重要地位。本文所研究的房地产企业营运资金是广义的营运资金,即流动资产和流动负债的总称,所研究的营运资金管理囊括了流动资产管理和流动负债管理,即从企业日常经营管理角度对分布在各经营活动中的各类营运资金形态进行统筹管理。

.......

3 XX 房地产企业的营运资金内部控制现状及分析 ..........17

3.1 案例背景介绍 ....... 17

3.2 XX 房地产企业渠道管理下的营运资金现状.... 22

3.2.1 XX 房地产企业基于渠道理论的营运资金分类 ........ 22

3.2.2 XX 房地产企业各渠道营运资金特征及存在问题 .... 23

3.3 XX 房地产企业的营运资金内部控制现状及分析....... 30

4 渠道管理视角下 XX 房地产企业营运资金内部控制设计....34

4.1 渠道管理视角下 XX 房地产企业营运资金内控设计 ........ 34

4.1.1 XX 房地产企业营运资金内控设计目标 ..... 34

4.1.2 XX 房地产企业营运资金内控设计步骤 ..... 35

4.2 渠道管理视角下营运资金的整体内部控制路径构建 .......... 36

4.3 基于四渠道的 XX 房地产企业营运资金内控设计 ...... 40

5 文章总结与建议.........44

5.1 文章总结 .... 44

5.2 对策建议 .... 44

5.3 不足之处 .... 45

4 渠道管理视角下 XX 房地产企业营运资金内部控制设计

4.1 渠道管理视角下 XX 房地产企业营运资金内控设计目标及步骤

在 XX 房地产企业中,各渠道的营运资金涵盖了企业的所有业务流程,因此对营运资金的内部控制研究应细分到各个渠道,即从采购渠道、开发渠道、营销渠道及理财活动四渠道着手控制好每个渠道的资金流,由此实现营运资金的全面管理,保护营运资金安全完整。XX 房地产企业明确以下目标是其构建基于渠道管理视角的营运资金内控体系前提:(1)营运资金的安全性房地产企业由于其特殊的性质,对资金需求量较大且占用时间长,通过良好的内部控制建设对采购、开发、营销渠道及理财活动的营运资金进行密切跟踪,确保XX 房地产企业各渠道营运资金安全,加强风险控制和监督。(2)营运资金的完整性营运资金的完整性也是 XX 房地产企业建立健全内部控制的目标之一,通过内部控制渗透到各个渠道对营运资金进行监督,确保营运资金在各渠道正常、完整的循环流动。例如,检查房地产企业的存货是否完整,如有委托代销物业,其权力归属是否在我方;检查房地产企业收到的贷款是否完整入账,防止违法行为如私设“小金库”等。

.........

总结

房地产企业属于资金密集型企业,良好的资金链是获取土地资源及项目开发建设的根本保障。近年来,房地产企业步入不稳定时期,所处环境严峻,高负债经营是众多房地产企业经营模式存在的共性。在这种形势下,如何提升房地产企业资金运营能力,减少企业负债、降低资金链断裂风险是亟待解决的问题。本文以XX房地产企业为案例背景,从渠道管理视角出发对房地产营运资金进行重新分类,结合内部控制,进行各渠道相应的营运资金内控优化研究,通过案例研究,得到如下结论:#p#分页标题#e#

(1)引入渠道管理,改变原有的营运资金分类方法,从渠道管理视角对营运资金进行重新分类,有助于XX房地产企业从根源上挖掘出营运资金风险,更加清晰全面的反映出采购、开发、营销及理财活动各渠道下的营运资金实际情况。

(2)在渠道管理的审视下,从采购、开发、营销及理财活动渠道营运资金角度出发,剖析了营运资金及其内部控制存在营运资金内控环境混乱、风险评估有效性缺失及控制活动笼统等不足,这些不足都为营运资金的稳定带来极大风险。

(3)基于渠道管理视角下的XX房地产企业营运资金内部控制需要重视及建立,从渠道视角出发对营运资金进行重新分类,结合内部控制,构建各渠道的营运资金内控体系对防止营运资金风险的发生,维持营运资金的安全完整、可持续发展提供了有力保障,同时对资金密集型的房地产企业营运资金管理手段提供一种新思路。

............

参考文献(略)