第1章 引言

1.1 研究背景

最近几年,机构投资者越来越多的参与到公司治理中,参与公司治理原则的制定,比如在美国,教师保险及年金协会认为他们有责任改进公司管理和运营原则,在1997年10月出台了《TRAA-CIFF公司治理政策说明》;美国的另一个有名的机构投资者-加州公职人员退休系统,在1998 年4月制定《公司治理市场原则》以此作为标准来规范他们投资的公司。国外有力的实证证据可以看出,机构投资者在很大程度上促进了市场的有序的发展,先是通过机构投资者持有股票的变动来向市场传递信息 ;再是机构投资者通过参与公司治理,对公司管理层实施监督。但是,和国外发展成熟的机构投资者相比,我国市场上的机构投资者出现持股时间较短的现象,股票交易次数较多,大多都是短期投资的现象,在监督中“用手投票”与“用脚投票”现象均存在,其价值投资、长期投资的理念有待于进一步加强。我们从管理层盈余预告来看,公司的治理结构可能会影响到盈余预告的精确度、频率等;其预测的频率、精确性偏差等可能受到治理结构的影响 ,为了提高盈余预告的精确度,减少实际值与预测值的偏差,也许会通过调节当期的盈余实现自己的目的。另外,预告期间时间的长短同样会影响预告的准确性,研究结果显示,预告期间和预告的偏差成正比,即期间越长偏差就会越大,相反,盈余预告的期间越短,它的偏差就会越小。还有学者对管理层盈余预告对市场的的影响进行了研究,比如管理层预测方式对投资者定价的影响,还有市场对预告消息的情况也会作出不同的反应。在中国的国情比较特殊,因为在我国公司中有国有控股和非国有控股之分,在这特殊国情下机构投资者能否在其中发挥重要作用有待研究。本文就机构投资者在国有控股和非国有控股企业中对管理层盈余预告的影响进行研究,以期望对上市公司的发展起到一定的借鉴作用。

......

1.2 研究意义

作为管理层分析报告重要内容的盈余预告,它是一个容易量化的指标,最适合用于用于检验分析报告。而机构投资者在一个公司的数量又在潜移默化的影响着管理层盈余预告的频繁性、准确性和乐观性,在中国国有控股公司占很大比例的特殊国情之下,机构投资者能否发挥作用有待考察,因此,本文就机构投资者对管理层盈余预告的影响在终极控制权不同的公司中做深入研究,对于公司的内部的治理结构和外部审计之间的联系做了深入的分析,以至于上司公司管理层盈余预告是一种趋势在向前发展,它对以前的公司会计信息做了补充,而且还增强了信息的有用性。对投资者的决策和政策的实施具有重要的导向作用。本文通过分析我国沪深两市A股上市公司连续三年的相关数据,对上市公司管理层盈余预告进行深入研究,充分分析在国有控股和非国有控股公司中机构投资者对管理层盈余预告的重要影响,并且通过稳健性检验,进一步验证了上述命题。最后,针对结论,为公司决策者制定有效可行的政策提供一定的参考意见。本文采用理论研究与实证研究相结合的方法,以机构投资者理论和管理层盈余预告理论为基础,考察我国在盈余预告成为潮流的前提下,我国机构投资者对公司管理层盈余预告的发挥的有用的一面。其中理论研究主要运用机构投资者理论,通过对国内外文献综述,推导文章的假设,同时为实证研究奠定理论基础;实证研究通过对我国沪深两市A股上市公司数据的搜集和构建线性回归方程模型,对数据进行实证检验,得出结论。本文所采用的统计方法主要有描述性统计、回归分析、相关分析。所采用的分析工具主要是Excel和统计软件SPSS。

......

第 2 章 相关文献综述

2.1 相关管理层盈余预告的特征分析

魏刚,陈龚孟(2001)经过对一系列的误差进行测量,对H股在香港红筹股上市公司与当地公司的收益预期的准确性进行了比较。研究结果表明,外部所有权更大的IPO公司管理层盈余预告准确性却比较小。研究还发现,时间窗口和管理层盈余预告的准确性并不存在正相关, IPO公司管理层盈余预告的准确性没有显著相关性这一假说。此外,管理层盈余预告偏差和相关测试结果表明,与统计增长预测的模型相比,IPO公司的预测不偏见,而且更加理性。杨萍(2010)把2006 - 2008年年度业绩预告作为研究的标本,对上市公司管理层盈余预告值的精确度、准确度、盈余预告的校正结果以及及时性进行了深入的分析。主要结论如下:业绩预告精确性虽然在提高但及时性却在减弱,而且相关的管理层盈余预告准确性也没有得到普遍的提升。“强制性”的业绩预告与“自愿性”的业绩预告相比管理层盈余预告的准确性结果显著降低。统计结果表明,管理层倾向于乐观的面对坏消息。修正后的业绩预告中盈余预告的错误仍然很多,存在大量偏差,缺少从实际出发的精神。

.....

2.2 管理层盈余预告有用性研究综述

在20世纪初的学术界占据主导地位的思想是监管观,它假定在现实中计量都是确定的,但是偶尔会发生不确定性,所以,会计报告对股票价格的形成毫无作用,不会形成任何影响。因为当时的研究不完善,所以有的学者对此有疑惑的态度,但是缺乏充分的理由来证明此观点。到了 1968 年 Ball 和 Brown 发表了《会计利润数字的经验性评价》,对会计信息提出了新的认识,从而使得信息观取代了监管观成为会计相关研究中的主导观点。持有信息观的人重视会计报告对信息接收者的作用,并且认为信息提供者应该满足信息使用者的需要,使他们做出更好的选择,从这开始,更多的学者更加重视会计报告的发布情况。按照信息观,会计研究的主要问题是会计信息的有用性。在资本市场中,机构投资者根据投资对象的未来的收益情况或是投资对象的升值空间作为对投资对象预期测量的标准,盈余信息使机构投资者更加清楚投资对象的信息,从而做出更加合理的决策。Beaver(1968)把盈余预告的影响和股票的价格联系在一起,发现了三个等式:首先,股票的价格和未来红利的贴现值是一样的,换句话说,股票的价格应该是未来股票的预期值的一种反应;其次,预期盈余状况就是未来股票支付红利的水平,换句话说,需要根据股票未来的支付水平来测量股票未来的盈余状况;最后,股票的价值和股票未来的盈余预期是相等的,如以前所述,股票未来的盈余状况是不确定的过程,是无法预测的,但是长远的角度来看的话,不应该和股票的价值相背离。所以后来便有了越来越多的专家对盈余信息的重要性做了探究。根据有效市场假说,如果会计盈余和股价变动具有相关关系,那么盈余信息就具有信息含量。所以,许多专家从这一角度着手,来研究并验证这两者之间到底存在什么关系。

......

第 3 章 相关理论回顾及其发展历程......10

3.1 委托代理问题 .........10

3.1.1 委托代理关系发生改变 .....11

3.1.2 关于机构投资者的公司治理假说 ......11

3.2 机构投资者的发展状况和管理层盈余预告的关系......12

3.3 中国管理层盈余预告制度的发展历程 .......16

3.4 中国特殊国情下的机构投资者与管理层盈余预告......19

第 4 章 研究假设与研究设计............22

4.1 机构投资者与盈余预告研究假设...........22

4.2 研究设计....23

第 5 章 实证研究结果及稳健性检验......27

5.1 研究结果....27

5.2 稳健性检验...........38

第 5 章 实证研究结果及稳健性检验

5.1 研究结果

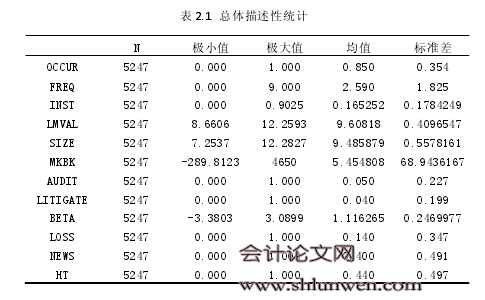

首先对 OCCUR 和 FREQ 及其影响它们的的相关变量进行基本描述,描述结果见表2.1,从表中可见在不分年度的情况下,盈余预告发布的可能性指标 OCCUR 的均值为0.85,盈余预告发布的频繁性指标 FREQ 的均值为 2.59,总样本量为 5247 家。机构投资者持股比例平均值为 16.5%。OCCUR 和 FREQ 两个因变量是基于公司一整个会计年度的盈余预告情况进行的统计。其次对 ERROR 和 BIAS 及其影响它们的相关变量进行基本描述,描述结果见表 2.2,从表中可见在不分年度的情况下,盈余预告发布的准确性指标 ERROR 的均值约 0.0128,BIAS 的均值为 0.44,这两个因变量是基于公司从第三季度开始发布的年度盈余预告进行的统计。而且我们知道年度盈余预告的发布时间一般不得迟于第二年的 1 月 31 号。总样本量有 870 个样本。

.....

结论

本文研究的焦点是公司治理机制和信息披露的关系,主要有管理者盈余预告。特别的,我们研究了在不同的终极控制人控制的公司中机构投资者与盈余预告发布的可能性、频繁性、准确性和乐观偏置性的关系。用2010到2012三年的样本数据,我们发现在非国有控股公司中机构投资者持股比例与管理层盈余预告预测发布的可能性、频繁性密切相关。证据还显示,发布的盈余预告更加准确,而且在乐观偏置性方面:非国有控股公司中机构投资者的持股比例越高越少可能发布乐观的盈余预告,体现了会计的稳健性。但在国有控股公司中,机构投资者的作用得到遏制。其职能不能得到充分发挥。自改革开放以来,国家重点对国企进行股份制改革,股权分置改革后,尤其大部分非国有控股公司中机构投资者持股对管理层盈余预告披露选择的积极治理作用比股权分置改革前有所增强,能够促使管理层发布更及时、准确的盈余预告,并对管理层的乐观态度倾向更具有抑制作用。作为公司治理基石的机构投资者与管理层盈余预告的关系无疑是本文的研究焦点。我们发现监督机制在某种程度上与管理层盈余预告的质量有关。这些结果与企业治理机制和国家的财务报告体系的安全性直接挂钩。近几年的金融危机使人们更加意识到公司治理的重要性和更透明的信息披露的重要性。我们的研究结果表明国有控股公司和非国有控股公司中机构投资者持股比例越大,更能够促进更强的公司治理同时能促进更透明的信息披露。这让我们意识到国有控股公司在机构投资者有效介入的前提下加强完善的必要性,而且要加强公司治理,更好的发挥机构投资者的作用,避免“一股独大”现象的永久持续。能够对我国的公司治理提供一些政策建议。 #p#分页标题#e#

............

参考文献(略)