1 绪论

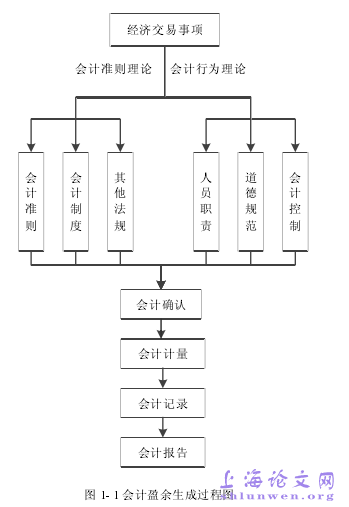

信息是证券市场的基石。如果社会分工和市场供求是在经济生活中引导各人的看不见的手①,上市公司对外披露的各种信息,则是引导投资者作出决策和优化社会资源配置看不见的手。真实、公允的会计信息是市场在资源配置中起决定性作用的根本保障,也是政府完善宏观调控和加强市场监管的重要基础②。我国证券市场至今已经历了 20 多年的快速发展,市场规模和投资者人数都在快速增加,投资者的投资理念和决策水平也发生了变化,对上市公司的信息需求已经从数量的增加转为质量的提高。其中,会计盈余作为核心的财务信息之一,对投资者具有极其重要的决策价值,一直备受投资者的关注。上市公司对外披露的信息类别繁杂、良莠不齐,我们面临的信息危机不是信息匮乏,而是信息过剩即“信息爆炸”。因为“在信息社会,没有控制和组织的信息不再是一种资源,反而成为信息工作者的敌人”③。然而,令人失望的是,在世界各国,会计盈余都充满了令人不悦的“噪音”,严重影响了投资者的投资决策和信心、社会资源的优化配置和证券市场的健康发展。本文对会计盈余的定义是指上市公司根据一定会计准则(制度)的规定,根据企业发生的经济事项和业务,以权责发生制为确认基础、以实质重于形式为原则对企业的利得和损失进行会计确认、计量、记录,并对外提供的、能表示企业在某一时期的经营成果和财务情况的净利润,其生成框架图如图 1-1 所示。

............

2 会计盈余二维真实性基本理论分析

2.1 盈余的基本理论(BasicThoeries of Earnigs)

1890 年,新古典经济学体系的奠基者和艾尔弗雷德•马歇尔(Alfred Marshall)在其著作《经济学原理》一书中认为“工资、利息和地租或生产者的剩余构成全部国民收益”,将“财富的增加”的观念引入国民收益,提出了分别“实体资本”和“增值收益”这一重要的经济学思想,进一步区分了资本和收益。1906 年,美国著名经济学家欧文•费雪(Irving Fisher)在《资本与收益的性质》一书中首先把收益按表现的形式划分为精神收益、实际收益和货币收益三种形态,并对资本和收益从概念界定上进行区分:将资本定义为是某一具体时间点上余存的财富,将收益定义为收益是某一动态时期内劳务的流入量与流出量的差额。英国经济学家约翰•希克斯(J•RHicks)在费雪研究的基础上,1946 年在《价值与资本》一书中把对收益做了更进一步的表述,将其定义为“期末保持和期初同样财富的前提下,个人可消费的最高数额”。

2.2 会计盈余二维真实性特征的理论分析(TheoratialAnalysis ofEarnings Facticity)

会计作为一种实践活动,是个人的活动也是社会的活动,既有个别性也有社会性。在经济发展初期,企业的原始积累限于企业自身的资本积累和借贷资本,企业的规模一般较小。这些小规模的企业之间相对独立活动,企业可以不顾及对其他企业或个人的影响而独立运行和行事。会计作为企业的一项管理活动,自然就在企业内部范围内独立运行。由于企业的原始积累也是限于企业内部的行为,企业的业主是企业的所有者,也是企业的经营者,对企业拥有绝对自由的管理权,对会计方法的选择和会计事项的处理在符合相关会计法规前提下也具有绝对的自由。企业的会计盈余信息不用对外公告,主要是为了满足企业业主自身的决策需求。企业的业主作为理性人,在信息的效益成本原则下,总是选择最能真实反映企业财务状况和经营成果的会计方法,以便能最大发挥会计盈余信息的决策有用性。不难理解,在经济发展初期和会计的早期阶段,企业内部的会计行为完全是个别行为,会计盈余的真实性与决策有用性是高度统一的,二者互为对方的表现形式。由于会计盈余的这种与决策有用性高度一致的真实性存在的前提,使会计行为是企业内部个人行为,会计盈余信息只需要满足企业业主个人的决策有用性,本文将会计盈余的这种真实性称为会计盈余真实的个别性。

3 会计盈余二维真实性测度模型构建 ............54

3.1 PEF 测度模型构建...................54

3.2 OEF 测度模型构建 ..................63

3.3 会计盈余二维真实性评价方法..............................64

3.4 本章小结...........................................68

4 我国上市公司会计盈余二维真实性现状 ..................70

4.1 样本选择与数据来源.........................70

5 会计盈余二维真实性与审计意见相关性实证研究 ..............93

5.1 文献述评.................93

6 会计盈余二维真实性与投资效率相关性实证研究

6.1 研究现状述评和概念界定(The Research Review and ConceptDefinition)

上市公司对外披露的会计盈余信息是其某一会计期间盈利能力和经营状况的反映,是投资者进行投资决策的主要依据之一,从这个意义上说,会计盈余信息是证券市场进行资本有效配置的基础之一。会计盈余信息提供的是历史信息,在弱势有效和半强势有效的资本市场中,对信息使用者具有决策有用性,能够对社会资源配置发生指导作用,会计盈余不真实将会弱化证券市场资源配置功能。上市公司披露的会计盈余信息是否真实,不仅直接关系到我国证券市场能否发挥资源优化配置的功能,而且从一个侧面反映出政府监管政策的合理性。会计盈余二维真实性与投资效率相关性研究属于会计盈余质量的经济后果研究范畴,目前尚未发现学者对会计盈余二维真实性与投资效率相关性进行实证研究。与此相关的实证研究主要集中在盈余管理与资本配置效率相关性和盈余质量与资本配置效率相关性研究两个方面。这两个方面的研究现状在第一章文献部分已经介绍,在此不再絮述。

6.2 研究假设(Research Hypothesis)

根据前文第 2 章的利益相关者理论和代理成本理论的分析可知,不同利益相关者对上市公司的利益要求不同,各自的最大化目标有所不同。真实的会计盈余是企业利益相关者利益实现得以保证的必然要求和基本前提。信息不对称的客观存在,使得上市公司中作为委托方的公司所有者与作为代理方的公司经营者之间为了实现各自的目标最大化,可能会发生逆向选择和道德风险行为。上市公司会计盈余二维真实性越高,公司经营者发生逆向选择和道德风险行为的概率就越低,从而降低了代理成本问题,通过提高所有者对经营者的监管效力,从而改进项目选择,提高上市公司的投资效率。

..........

7 研究结论与政策建议

论文对会计盈余真实性的内涵和二维性进行分析并得出如下结论:会计盈余真实性内涵包括三个方面:会计盈余确认、计量、记录和报告的源头是真实的;会计盈余确认、计量、记录和报告的过程是真实的;最终报告的会计盈余水平是真实的。会计盈余二维真实性是指会计盈余程序真实性和会计盈余结果真实性。会计盈余程序真实性是指会计盈余产生基本程序的源头和过程符合会计准则和规范的要求,源头是真实的,过程是公允的、准确的,重在会计盈余生产程序的原则遵循性,是过程的“真”;会计盈余结果真实性是指企业对外披露的盈余是在企业正确的背景下、与潜在的真实盈余水平相一致的,盈余水平具有一贯性、可比性,重在盈余的结果具有决策有用性,是结果的“实”。会计盈余程序真实性和结果真实性在方向和程度上存在不同步性,也会导致会计盈余真实的二维性。

............

参考文献(略)

参考文献(略)