1绪论

1.1研究背景与意义

近年来,我国市场上的股份增持现象越来越普遍。证监会为了鼓励产业资本以合理的价位增持股份,于2008年8月27日修改《上市公司收购管理办法》第63条,放宽了增持的申请条件,又于2012年2月20日正式下发了《关于修改<上市公司收购管理办法>第六十二条及第六十三条的决定》,明确规定将持股30%以上的股东每年2%自由增持股份的锁定期从12个月降至6个月;持股50%以上股东自由增持的股份可达到上市公司己发行股份的5%,增持每达到5%时需要披露,披露后可继续增持。2013年下半年以来,证监会、国资委等多家监管机构明确表示,鼓励上市公司增持、回购。政策上对增持行为的鼓励和法规上对增持条款的放宽,促进了公司的大股二级市场上持续购入自己公司的股票。自2008年9月底至2013年底,我国上市公司的大股东及高管在二级市场增持达9千多次?。在股市震荡的背景下,大股东增持为企业注入产业资本,成为公司股价的“镇定剂”。一方面,大股东作为公司的内部人,掌握着公司的特有信息,大股东增持暗示对公司业绩的良好预期,大股东会积极参与公司治理以提高公司绩效。另一方面,由于我国市场上的信息不对称,大股东存在道德风险,会通过增持强化控制权,谋取私有收益,侵烛公司整体利益。发生大股东增持的公司,内部治理效果会随大股东行为动机的变动而改变,其绩效在增持后可能会如预期的那样发生正向逆转,也可能会由于公司内部治理综合因素的变动而降低。目前国内对大股东增持的研究多集中于增持公告产生的外部影响,如市场反应,股价变动,外部投资者预期等,很少有人专门研究大股东增持行为对内部治理效果的影响。在公司治理机制中,大股东发挥了重要的角色作用,尤其在我国的上市公司中,大股东控制现象严重,大股东通过董事会、资本结构、股权结构的安排等控制投资决策,影响投资效率。大股东继续购入股票必定会影响大股参与公司内部机制的方式和动机,本文就此展开大股东增持行为对企业内部治理效果影响的研究。

………….

1.2研究目标与内容

借鉴Richardson模型,用其残差项的绝对值表示投资效率的高低,得出2009?2013年发生大股东增持的公司在增持前一年和增持当年的投资效率,并比较这两年公司投资效率的差异,探讨增持主体所在公司的投资效率的改善程度,探究大股东在增持后是否积极参与公司经营、投资决策,以及参与的动机和效率。用总资产收益率和TobinQ衡量企业经营绩效,比较公司经营绩效在大股东增持当年和后一年的差异。用增持后一年与增持当年经营绩效之差表示增持的效果,探究其与增持股份比例的关系,考察增持行为对增持后公司绩效的影响,并在回归模型中加入企业实际控制人性质虚拟变量,区分不同的产权性质下,大股东增持行为的后果,完善大股东增持方面的研究,促进外部投资者加深对内部人交易的认识,引导理性投资。

……….

2文献综述

2.1内部人投资时的信息优势研究综述

内部人指公司的高管(包括董事、监事及相关高级管理人员)和大股东(持股在5%及以上的股东)。内部人直接或间接参与公司经营决策,享有公司内部信息,能最早觉察出公司的基本面和业绩的变化。Dennert (1991)指出,内部人拥有高度准确的信息,且信息获取成本极低。除了能提前知晓可以引起股价波动的重大事件(内幕信息)外,内部人也具有判断公司内在价值和业绩前景的信息优势。内部人利用其掌握的公司基本面,对公司未来前景做出预测,评估公司的内在价值,从而利用股票价值被市场低估或高估的机会买入或卖出,以向市场传递公司价值被错误估计的信号。Piotroski和Roulstone (2005)认为内部人会利用对未来业绩预期的私有信息进行交易。当内部人看好公司的前景,内部人就倾向于买入。Elliott等(1984)探究了公司有不同的业绩表现时,盈余公告前内部人的买卖行为,发现公司业绩提高时,内部人在公告前的买入行为显著增加。Ke等(2003)研究表明,在盈余公告前2年内部人已掌握并利用公司内部信息谋利。Rozoff和Zaman发现内部人利用市场的定价偏差进行反向交易,在公司价值被市场高估(或低估)时选择卖出(或买入)。信息层级观点认为,越靠近决策中心的内部人,往往信息优势越强,McNally和Smith通过考察不同类型内部人(外部大股东、执行总监、其他高级管理人员、董事等)的预测能力和获利性差异的显著性,支持了信息层级观点。Lakonishok和Lee (2001)的研究表明内部人能预测市场的动向并具有择时的能力,姜英兵和张晓丽(2013)对2008.8~2012.12年A股市场上持股5%以上的大股东买入股票的公司进行研究,也发现大股东在增持上市公司股票时,有明显的择时现象,即大股东会选择在股价被低估的时间增持股份。

………….

2.2大股东控制权与投资效率关系研究综述

LLSV (1999)、LLS (1998)的研究表明,除英美等少数国家外,大部分发达国家的公司股权都高度集中在控股股东手中,一些法律不健全的国家中,大股东控制现象尤为严重。Lins (2003)对东亚22个国家新兴市场国家的研究发现,58%的公司至少有一个控股股东。Joseph RH. Fan & T.J. Wong (2002)对东亚7个国家(地区)997家公司进行研究后发现,东亚地区股权高度集中,除了直接控制外,东亚地区公司的终极控制者还通过金字塔持股和交叉持股方式对其他公司进行间接控制。在集中的股权结构下,大、中小股东间的冲突成为公司治理的重要问题。在大股东控制的状态下,投资风险过于集中,与中小股东相比,大股东在所投资的项目中拥有重大比例的经济利益,他们有更为强烈的动机去监督管理者或直接参与经营管理,缓解外部股东和内部管理者之间的信息不对称,抑制管理者在权衡私有成本和私有收益后的非效率投资行为,所有股东按其持股比例分享收益,这就是控制权共享收益。大股东对控制权共享收益的追求是以企业价值最大化为目标的,从而做出的项目投资决策是理性的。然而,在大股东付出全部努力却按比例分得收益时,中小股东却可以通过“搭便车”,在不付出任何成本的情况下分享到这部分收益,大股东就有动机利用自己的控制性优势,谋取只能自己独享的控制权私有收益,即控制性股东通过对控制权的行使而占有全部价值之和。控制权私有收益的存在是所有权集中状态下企业产生非效率投资行为的重要动因(Claessens等,2000)。

…………

3理论分析与研究假设....... 16

3.1理论分析....... 16

3.1.1大股东控制权理论....... 16

3.1.2信息不对称 .......17

3.1.3价值创造理论....... 18

3.2假设提出....... 18

4大股东增持前后投资效率变化研究....... 21

4.1研究设计....... 21

4.1.1模型及变量设计....... 21

4.1.2样本选取和数据来源....... 22

4.2实证结果及分析....... 23

4.2.1 Richardson模型的回归结果....... 23

4.2.2增持前一年、当年投资效率的比较....... 24

4.3稳健性检验 .......26

5大股东增持后经营绩效变化研究....... 28

5.1研究设计....... 28

5.1.1反映经营绩效的指标....... 28

5.1.2样本选取....... 28

5.2描述性统计....... 29

5.3回归模型和变量设计 .......32

5.4实证分析结果....... 35

5大股东增持后经营绩效变化研究

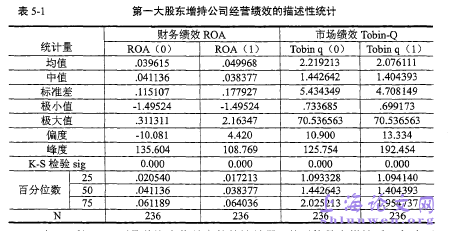

5.1研究设计

根据增持的大股东是否属于公司的第一大股东(持股比例最高的股东),把持股5%及以上的大股东增持样本分为增持主体为第一大股东和非第一大股东两个子样本,对两个子样本公司在增持当年(0期)和后一年(1)的经营业绩进行描述性统计,进而用Wilcoxon符号秩检验对两个子样本经营绩效进行纵向比较,随后,用增持后经营绩效的改变量作为被解释变量,分别对第一大股东一个会计年度内增持比例和非第一股东一个会计年度内增持比例进行回归。综合国内外相关文献,在公司经营绩效的衡量上,有财务指标和市场价值指标。财务指标反映了企业短期盈利能力,它不会受到投资者行为因素的影响,且数据易获取、计算方法客观。市场价值指标则反映了市场表现,更能反映企业预期的未来利润,是经营绩效的长期指标。一般而言,国外学者多釆用股票市值,而国内学者则偏向于选用财务指标。财务绩效和市场绩效从不同的角度反映了公司经营绩效,各有利弊,本文从这两个角度分别进行研究,以验证大股东增持行为对公司治理效果的长短期效应。

………..

结论

本文对增持后持股在5%及以上的公司在增持前一年、当年的投资效率进行比较,为了更好地研究增持的效果,在对持股5%及以上公司投资效率比较的基础上,从中分别抽取增持前后都为第一大股东的公司和非第一大股东的公司,研究增持行为对公司经营绩效的影响。在以前关于增持的研究中,研究对象多为增持公告,本文选取的研究对象为实际发生大股东增持行为的公司。本文的研究重点也从增持与外部市场的相互作用(如市场反应、择时、信号传递)转移到增持与公司内部治理的相互作用上,增持的方式不影响增持行为与公司内部治理间的关系,所以研究对象不仅包括在二级市场上通过集合竞价系统的交易,还包括那些通过大宗交易系统的交易。第一大股东增持后,公司的经营绩效会得到提升,而发生非第一股东增持的公司,公司的经营绩效会下降。本文选取ROA和Tobin Q作为公司经营绩效的衡量指标,对增持当年和后一年的经营绩效进行对比,发现在第一大股东增持样本中,增持后一年公司财务绩效较增持当年有所增加,但是差异并不显著,市场绩效却下降,也不显著。这可能是投资决策对经营绩效发挥功效具有滞后性的缘故,也可能是因为我们把后续增持仍作为一个公司年变量,消减了绩效改善的显著性的原因。在非第一大股东增持样本中,公司经营绩效下降,可能是因为非第一股东在公司中的决策权、控制权有限,其增持效用的发挥受制于其他治理要素。#p#分页标题#e#

…………

参考文献(略)