1绪论

1.1选题背景和研究意义

我国创业板于2009—年10月30日在深圳正式弄板,其地位次于主板市场,加之筹备时间较长,因此一经面世便点燃了投资者的热情。但从首批上市的28家公司来看,开板日当天股票收盘价较开盘价平均上涨了 106.2%,平均超募资金达到27亿元,平均发行市盈率高达56.7倍,由此以来,“高发行价、高募集资金、高市盈率”成为了创业板公司的标签。但是,这样一个新兴市场被人们寄予厚望的同时,却接连出现高管离职、频繁减持、上市后业绩“连连跳”等现象,影响最大的就是高管减持套现了。自2010年11月1日首批股票解禁以来,创业板高管的频繁、大规模的减持足以让各界大跌眼镜。2010年11月1日至3日,即创业板首批限售股解禁后的3个交易日内,高管套现约7亿元,4日,深圳证券交易所发布《关于进一步规范创业板上市公司董事、监事和高级管理人员买卖本公司股票行为的通知》,“上市公司董事、监事和高级管理人员在首次公开发行股票上市之日起六个月内申报离职的,自申报离职之日起十八个月内不得转让其直接持有的本公司股份;在首次公开发行股票上市之日起第七个月至第十二个月之间申报离职的,自申报离职之日起十二个月内不得转让其直接持有的本公司股份。上市公司高管股东,每年减持公司股份数量不能超过自身持有数量的25%;在高管申报离任6个月后的12个月内,减持公司股份数量不得超过自身持有该股份总量的50%。”可见,创业板上市公司高管减持并不是个别现象,已经引起了深圳证券交易所的足够重视。

……….

1.2相关概念界定

从内容上看,公司治理可以划分为两个层次:公司内部治理和公司外部治理。公司内部治理包括股东会、董事会、监事会和经理层,旨在公司内部构造合理的权利结构,使股东、董事会与经理人之间形成有效的约束与制衡机制,以保证公司遵守有关法律法规,实现公司及股东利益最大化。公司外部治理指公司的外部环境治理,包括经济环境和法制环境,目的是为公司的内部治理机制营造一个良好高效的外部环境,促使公司内部治理结构在法律和经济环境下合理运作,达到公司效益的最大化。本文研究的治理结构主要是创业板公司的内部治理机制,即在公司内部存在的一个有约束制衡作用的权力结构。从本文变量的设计上,治理结构主要包括股权结构和董事会独立性两个方面。权激励是将公司股票等期权授予公司高管人员,即赋予高管一定的经济权利,不仅享有公司股价上升带来的收益,也要与公司共同承担各种风险,将自身利益与公司价值捆绑起来,从而促使其更加努力地为公司服务,创造更多的价值。股权激励能够有效激发高管人员创造性,在一定程度上降低代理成本。目前,在我国股权激励的形式有股票期权、虚拟股票、业绩股票、限制性股票等。股权激励制度的设计因公司而异,本文主要考虑以股票期权的方式对管理者进行的激励,探究创业板公司目前的股权激励是否起到了积极作用。

……….

2文献综述

2.1减持行为相关研究

贾明,张吉吉和万迪(2009)认为,现代公司中普遍存在着双重代理问题,一个是内部人与投资者之间,另外一个是政府与投资者之间,而大股东及高管出售解禁股的行为是由这两方面问题共同决定的,其本质是对投资者利益的侵占,代理问题越严重,公司越容易遭受大股东及高管减持。朱茶芬,陈超和李志文(2010)以大股东的减持力度为研究对象,结果发现:公司的前两大股东的减持倾向较为明显,而且第一大股东的减持幅度更大。刘亚莉和赵阳(2011)探究大股东、高管的减持行为与企业股权性质、财务特征之间的关系发现,高管减持行为的发生与公司的财务特征之间具有紧密的联系,公司的财务状况越好,高管抛售股票的概率越低;除此之外也证明了大股东的减持行为存在时机选择,即通常会在公司价值被高估时大规模抛售股票,谋取个人利益。唐云慧、殷文佳(2012)通过分析高管非正常减持行为的特征,认为目前资本市场上非正常减持有两种:一种是在公司估值偏高的情况下,高管通过离职套取巨额收益,这种情况下可以一次性抛售所持股票,迅速变现虚拟财富。7另外一种就是高管选择继续为公司服务,但利用其信息优势择时大规模减持股票,并凭借职位继续享受公司的股权激励政策,取得新的股权。第二种情况虽然公司的管理层没有发生改变,但是公司的形象、信誉要受到很大损害。张晶(2013)以24家创业板公司、76起减持事件为样本进行实证研究,发现控股股东和高管发生减持行为的可能性最大,且减持股数较多。由于他们属于公司的“内部人”,因此其减持行为对市场造成的影响更大,同时也会损害小股东和广大投资者的利益。

……….

2.2公司治理结构与高管减持行为研究

田书华(2004)认为,股东对高管监督不够、高管拜金主义、社会风气影响等等都会促使高管发生短期自利行为,但造成高管追逐个人利益的最根本原因是公司治理结构的不完善。Jensen&Meckling(1976),Shleifer&Vishny (1986)认为股权的相对集中能够促使大股东监督高管,也能减少股权分散状态下股东“免费搭车”的问题,从而降低高管产生自利行为的概率,维护公司整体利益。白重恩等(2005)通过实证研究发现,中国上市公司的治理结构有待完善,大股东对高管的监督力度明显不足,信息优势及股东较弱的监督力度均会增大高管机会主义倾向。陈国林、林辉、王嘉(2005)以及吴育辉、吴世农(2010)研究发现,在一定范围内,第一大股东持股比例越大,对高管行为的约束力越强,进而能够有效保护外部投资者的利益。Blotch & Hedge (2001)认为引入多个大股东,形成股权之间的相互制衡是上市公司股权结构不可忽视的一部分,这样可以防止单一大股东的自利行为,维护中小投资者的利益。同济大学和上海证券交易所联合课题组(2002)通过实证研究发现,在其他条件一定的情况下,股权集中度越高,大股东对高管的监督积极性越高,从而对公司业绩的提高起到一定的促进作用;而相互制衡的股权机制,能够有效抑制大股东的自利行为,同时也构成了对高管行为的多重监督,防止高管谋取个人利益而损害广大投资者的利益,除此之外,公司内较高的股权制衡度也能改善公司治理结构。

…………

3理论基础与研究假设的提出.......... 17

3.1理论基础....... 17

3.2公司治理结构对高管减持影响的理论分析....... 20

3.2.1股权结构与高管减持....... 20

3.2.2董事会特征与高管减持....... 21

3.3股权激励对高管减持影响的理论分析....... 22

4研究设计....... 23

4.1样本选取与数据来源....... 23

4.2变量设计....... 23

4.2.1被解释变量....... 23

4.2.2解释变量....... 23

4.2.3控制变量....... 24

4.3模型构建....... 25

4.3.1模型一:治理结构对高管减持....... 25

4.3.2模型二:治理结构、股权激励对高管减持幅度.......26

5治理结构、股权激励对高管减持行为影响模型.......27

5.1描述性统计 .......27

5.1.1高管交易特征的一般分析....... 27

5.1.2各研究变量的描述性统计分析....... 29

5.2相关性检验....... 31

5.3多元回归分析....... 35

5.4稳健性检验....... 40

5治理结构、股权激励对高管减持行为影响模型的实证分析

5.1描述性统计

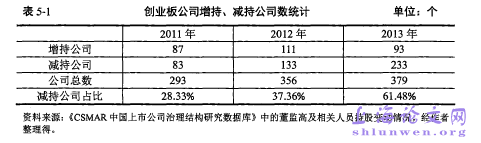

作为一个新的融资平台,自2009年10月30日成立以来,在创业板上市的公司越来越多。首批创业板共有28家公司,2010年发展为189家,2011年增长到293家,2012年增长到356家,到2013年这一数字增长到379家。然而,在创业板规模不断扩大的同时,高管减持的现象也大幅度涌现。2010年仅成立一年的创业板就出现16家公司高管减持,减持股数高达1400万股;2011年有83家公司发生高管减持现象,2012年增至133家,2013年竟有233家高管发生减持行为。从表5-3可以看出,2011年无论是减持公司数还是减持交易次数都是最少的,减持公司占比约18.49%;减持交易次数共577次,平均每家公司在2011年减持了近7次,减持金额约为58亿,占总金额的23.52%。相比于之前提到的2010年减持公司共16家而言,2011年创业板公司数目的增加、各公司流通股限售期的陆续解禁是2011年减持交易大幅度增加的重要原因。2012年,无论是从减持公司还是从减持的次数与交易股数来看,都有明显的增加。根据《深圳证券交易所创业板股票上市规则(2012年修订)》的规定,控股股东与实际控制人的限售期为三十六个月,即28家新股限售股11.17亿股将于2012年10月30日进入“全流通”时代,这样看来2012年高管减持的井喷现象也是预料之内的。在这954次减持交易中,首批上市的28家公司几乎每家都遭遇了高管的大幅度减持。2013年高管减持的热度更大,减持金额几乎是2011年和2012年减持金额之和的1.2倍左右,每家公司一年内平均减持9次以上。#p#分页标题#e#

……….

结论

本文以2011年1月1日至2013年12月31日己上市满一年的创业板上市公司为研究对象,通过研宂公司治理结构和股权激励对创业板高管减持行为的影响,得出的结论具体如下:

(1)股权集中度与高管减持与否、减持幅度呈负相关,并且结果显著。即股权集中度越高的公司,高管发生减持行为的概率越低,即使出现减持行为,减持比例也较低。这从表5-5中也可以看出,减持组的平均股权集中度明显低于非减持组。在一定范围内,较高的股权集中度能够提高股东对管理者监督的积极性,抑制管理者自利行为。

(2)股权制衡度虽与高管减持与否、减持幅度呈负相关,但两个模型的结果不显著,且系数较小。出现这种情形我认为是我国创业板股权制衡度较低引起的,并且从表5-5来看,减持组和非减持组的股权制衡度并没有明显的区别,因此,出现不显著的实证结果也在意料之内。创业板上市公司并未从根本上形成具有实质性的改善公司治理的制衡型的股权结构,公司内部治理结构的特点更多的体现为约束忽视了制衡。创业板公司的一大特征是核心成员集创始人、核心资源掌控者、核心管理者等身份于一身,而创业板公司的前五大股东中,多数为这些核心成员,进而使得大股东间形成一个相同利益整体,组成联盟型的股权结构,最终未能起到有效的约束与监督作用。

…………

参考文献(略)