第一章绪论

一、 研究背景及意义

资本结构是企业理财的核心问题,它直接关系到企业的融资和治理效率,对企业的发展起着至关重要的作用。同时,资本结构理论也是财务理论的重要组成部分,它的起源,变化,发展是整个财务思想变迁的一个缩影。⑴资本结构理论自提出以来,经历了从传统资本结构理论,现代资本结构理论到新资本结构理论的发展。传统资本结构理论主要从收益角度来探讨资本结构,包括净收益观和净营业收益观,以及此后杜兰特在此基础上提出的丄折中观点。现代资本结构理论则以MM定理的提出为标志。Modigliani和Miller于1958年在《美国经济评论》上发表“资本成本、公司价值与投资理论” [2],在一系列完美的假设上推导得出,企业价值与其资本结构无关,并提出了著名的MM定理I,定理II和定理111。1963年Modigliani和Miller发表“公司所得税与资本成本:一项修正”[3],取消了公司无所得税的假设,认为若考虑公司所得税因素,公司的价值会随着财务杠杆系数的提高而增加。MM定理提出后,学术界为此展开了大论战,并尝试放宽MM定理的完美假设,由此产生了研究破产成本和税收差异对资本结构影响的“破产成本主义”和“税差学派”。这两大学派又最终归结到了 Miller的市场均衡模型,并发展成为了权衡理论,即企业的最优资本结构就是在负债的税收利益和破产成本的现值之间进行权衡。而新资本结构理论则是围绕信息不对称理论展开。1984年Myers在“资本结构之谜” [4]一文中提出新优序融资理论,认为在信息不对称下,企业的内部融资优于外部融资,而外部融资中,债务融资优于权益融资。此外,新资本结构理论还形成了代理成本说,财务契约论和信号模型三大学派。

…………

二、 研究框架

本文以资本结构的基本理论为基础,借鉴Fama和French (2002) [u]所应用的资本结构的部分调整模型考察财政政策的两大工具一一税收和政府支出对企业动态资本结的影响。本文选择企业的季度平均资产负债率和行业年度平均资产负债率作为目标资本结构的替代变量,首先以企业特征因素为控制变量,对税收与政府支出水平和企业的目标资本结构进行回归分析,考察财政政策对企业目标资本结构的影响。然后,本文着重检验了企业的资本结构是否存在均值反转,并对其调整速度和调整成本进行分析。在此基础上,本文还进一步考察了财政政策对于企业资本结构的动态调整速度的影响。全文的结构安排如下:第一章为绪论,阐述论文的研究背景,研究意义,研究框架,研究方法以及创新点。第二章为文献综述,回顾动态资本结构的相关文献,并重点对国内外关于宏观经济因素与企业资本结构,特别是动态资本结构的研究进行回顾总结。第三章为理论分析,根据资本结构的相关理论提出研究假设,选取变量,构建模型,并对财政政策以及资本结构的微观影响因素进行度量。第四章为实证检验及分析,以我国上市公司为样本,选择其在2003-2012年间的财务数据以及我国在此期间的税收和政府支出数据进行实证检验。首先考察财政政策对企业目标资本结构的影响,然后检验了企业的资本结构是否存在均值反转,并在此基础上考察财政政策对于企业资本结构动态调整速度的影响。

………

第二章理论综述

一、 动态资本结构文献回顾

关于动态资本结构的研究主要可以分为两大类,一类是考察企业的最优资本结构与资本结构的动态调整,另一类则是考察企业资本结构的调整速度和调整成本。由于动态资本结构理论认为,企业的实际资本结构并非其最优资本结构,因此许多学者就企业最优资本结构的决定,以及企业是否向其最优资本结构进行动态ii整展开研究,主要研究内容如下:Fischer,Heinkel和Zechner (1989) [18]重新修正了最优资本结构的含义。他们认为由于再融资成本的存在,公司会允许其资本结构随时间而变化。因此,任何在特定区间内的债务比率都可以被看成是最优债务比率。不同于静态资本结构的度量,Fischer等以实际观测到的债务比率范围来度量资本结构,构建了连续时间框架下的以公司特征为函数的资本结构动态调整模型,借以研究资本结构范围的决定因素。该模型认为,当公司的负债比率达到上下边界时,公司会支出调整成本进行资本结构的调整,使负债比率回到最优范围内。文章利用999家公司在1977-1985年间的季度数据进行实证检验,发现即使是很小的再融资成本也会导致企业的负债比率出现一个较宽的波动。同时,当公司的有效税率越低,资产价值波动越大,规模越小,破产成本越低,公司的债务比率变动范围就越大。但是该研究的一大局限性是假设公司的投资决策是外生性的,独立于公司的资本结构。

……….

二、 宏观经济因素与资本结构文献回顾

关于宏观经济因素与资本结构的研究,在早期主要是从货币供给和经济周期出发来考察其对企业借贷行为的影响。随着研究深入,学术界逐渐将更多的宏观经济因素纳入研究框架,并应用公司层面数据展开了关于宏观经济状况与企业动态资本结构的研究。Kashyap, Stein和Wilcox (1993) [5]从货币政策的银行贷款渠道出发,应用加总数据研究发现,紧缩性的货币政策会导致公司的外部融资结构发生改变,公司的商业票据融资增加,而银行贷款下降。说明紧缩性的货币政策会减少银行贷款的供应量。Gertler和Gilchrist (1994) [7]则从货币政策的两大传导机制 信用渠道和资产负债表渠道出发,考察了货币政策和商业周期对小型制造业企业的影响。文章应用了制造业企业的季度加总数据,并按资产规模将其分成五组进行检验。同时,论文以联邦资金率来衡量货币政策,实际GNP增长率和通货膨胀率来衡量宏观经济状况,销售量,存货和短期负债三大变量来衡量企业行为,应用简约化模型进行分析。实证结果表明:(1)大公司的短期负债在经济萧条前有所上升,而小公司的短期负债在经济萧条前就开始下降。在紧缩性货币政策之后,小公司的短期负债平均比大公司下降的更多。(2)在货币收紧时,大公司会借债来持有存货,平滑销售量下降带来的影响,小公司则不会。总体来说,小公司相对于大公司在货币紧缩时期收缩的更多。

……….

第三章理论分析与研究设计......... 22

一、财政政策与动态资本结构......... 22

(一)财政收入与动态资本结构......... 22

(二)财政支出与动态资本结构......... 23

二、模型构建......... 23

三、变量选取及设定......... 25

第四章实证检验及分析......... 36

一、数据来源及样本选取......... 36

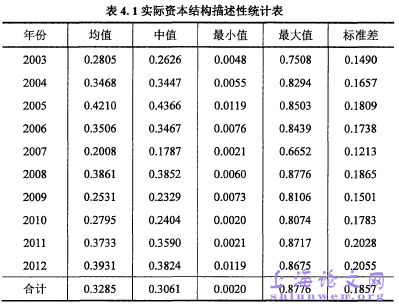

二、描述性统计分析......... 36

(一)被解释变量描述统计......... 36

(二)财政政策因素描述统计......... 38

(三)企业特征因素描述统计......... 40

三、财政政策对目标资本结构影响的实证检验......... 40

四、财政政策对动态资本结构影响的实证检验......... 44

第五章研究结论及局限性......... 51

一、研究结论......... 51

二、本文的局限性......... 52

第四章实证检验及分析

一、 数据来源及样本选取

本文以沪深两市A股上市公司作为研究对象。因为要考察企业所得税税率变动对企业资本结构的影响,故以2008年为界,选取其前后各5年,即2003-2012年作为样本区间。样本选取遵循以下原则:(1)基于数据的完整性,剔除2003年后上市的公司;(2)剔除金融类上市公司;(3)剔除同时发行香港上市股和海外上市股的公司;(4)剔除曾经被ST或PT的公司;(5)剔除数据缺失或异常的公司。据此,本文共得到624家上市公司,以其在2003-2012年的共6240个观测值作为研究样本。本文所采用的上市公司财务数据均来自CSMAR数据库。财政政策数据是来源于国家统计局的国家数据库(以亿元为单位)。同时为剔除通货膨胀因素的影响,本文所有数据均以2003年为基期进行调整。所有统计分析应用STATA11.2 实现。

……….

结论

本文从财政政策的宏观角度出发,以资本结构的部分调整模型为基础,重点考察税收和政府支出对企业动态资本结构的影响。文章以我国沪、深两市624家非金融类的A股上市公司为样本,选用其在2003-2012年间的资本结构和相关财务数据,并结合我国在此期间的企业所得税和政府支出数据,应用面板数据的固定效应法分进行实证检验。文章以样本企业的季度平均资产负债率和行业年度平均资产负债率作为企业目标资本结构的替代变量,我们首先考察了财政政策对企业目标资本结构的影响。随后,文章在检验和分析企业的资本结构是否存在均值反转现k以及资本结构的动态调整速度和调整成本后,重点分析了财政政策对企业资本结构动态调整速度的影响。同时,本文还考察了微观企业特征因素对企业目标资本结构及其动态调整速度的影响,为资本结构各项理论的检验提供了实证证据。本文的主要研究结论如下:从财政政策来看,在财政收入方面,本文釆用年份虚拟变量发现,2008年企业所得税税率改革后,税率的降低使企业的季度平均资产负债率得到显著降低。在财政支出方面,财政支出规模越大,企业的季度平均资产负债率越高,符合优序融资理论的预期,并且在1%的条件下显著。同时,本文实证结果还表明企业目标资本结构会受到微观企业特征的影响。其中,企业规模,有形资产的抵押价值以及行业资本结构的中位数与企业的季度平均资产负债率和行业年度平均资产负债率成显著正相关,企业的盈利能力,成长性、非债务税盾和破产风险则与企业的季度平均资产负债率和行业年度平均资产负债率成显著负相关。#p#分页标题#e#

…………

参考文献(略)