1 导论

1.1选题背景和选题意义

广义的证券分析师包括供职于券商等信息供给方的卖方分析师和供职于机构投资者等信息需求方的买方分析师。狭义的证券分析师则是指卖方分析师。由于买方分析师的投资建议并不对外发布,证券市场上公开传播的分析师研究报告主要源于卖方分析师,他们的信息效率也在很大程度上影响了资本市场的信息效率及资本配置效率。因此本文的研究对象专指卖方分析师。与西方发达市场相比,我国资本市场具有明显的“新兴加转轨”的中国特色,这种特殊的制度背景也影响我国证券分析师行业的发展轨迹。自九十年代初以来,我国证券分析师行业经历了一个从无到有、从小到大的发展历程。供职于证券公司和独立咨询机构的证券分析师,从多角度提供研究报告,降低外部投资者与投资对象之间的信息不对称,其在证券市场上的信息中介的作用日益得到强化。以“新财富最佳分析师”评选为代表的市场评价机制更是激励了广大证券分析师对声誉的追求。但是另一方面,由于中国特殊的市场制度背景以及证券市场较为短暂的发展历史,我国证券分析师在执业过程也会面临一些困境,如不合理的业绩考核体系使得证券分析师过多顾及隶属券商的利益,激励扭曲迫使分析师发布有偏的研究报告,从而损害他们的研究独立性;监管层监督机制不健全和行业自律机制不完善导致即使拥有明星地位的分析师未能保持较高的预测水准,他们专业能力的持续性让人生疑;股权结构复杂的上市公司往往信息披露不完善,分析师难以从公司管理层获取公司特质信息,削弱了他们挖掘和传播公司特质信息的能力。上述种种问题将影响证券分析师作为有效信息中介作用的发挥,削弱他们提高市场信息效率的功能。

…………

1.2研究思路和研究内容

本文首先在比较中美两国分析师行业制度背景的基础上,找出中国分析师行业制度建设与美国存在的差距。再进一步对与本文研究主题相关的证券分析师领域的国内外研究成果进行总结和梳理,找到国内证券分析师领域有待深入的研究问题。理论上讲,资本市场信息效率的发挥有赖于证券分.析师独立、客观、公正地研究并传播与目标公司有关的各类信息,包括市场信息、行业信息和公司层面信息。但在现实世界中,证券分析师,尤其是卖方分析师的独立性难以坚守。一方面,分析师面临各种来自券商内部和外部市场评价的种种利益纠葛。因此证券分析师在各种利益诱惑和压力胁迫下,主动或被动地牺牲独立性而发布"乐观偏见"的报告。本文的第一部分实证研究则是关注券商在退出股权投资时,是否会利用旗下分析师的乐观研究报告推高目标公司的股价,攫取更高的投资收益。换句话说,也就是探讨券商是否会把股权投资业务收入的压力传递给旗下证券分析师,分析师因此会发布乐观的盈余预测和股票评级。另一方面,处于自身长远职业发展的需要,证券分析师有建立和维护声誉的动机。声誉也被认为是缓和委托代理利益冲突的有效机制(FamaJ980),故本文很想了解明星分析师的声誉是否起到了约束明星分析师利益冲突的作用。通过观察明星分析师上榜前后预测行为的变化,本文发现明星分析师在被评选为“最佳分析师”后,为了短期利益,存在急于变现声誉资本的倾向和动机,表现为上榜后预测准确性和一致性显著下滑。

………..

2.理论基础和制度背景

2.1理论基础

“有效市场假说” (Efficiency Market Hypothesis, EMH)是金融经济理论最重要的基础理论之一。该理论为f本市场的发展完善和政府监管提供了参考框架和论依据。该假说认为,如果股票价格能够以及时、充分、准确的方式吸收并反映全部相关信息,投资者不能够通过获取的信息取得超额收益,则市场是有效的。“有效市场假说”可以追溯至1953年统计学家Maurice Kendall对股价波动随机游走的研究。Kendall指出无论历史的股价走势如何,未来的股价走势如同随机游走,无从预测。有效市场假说强调了信息对证券价格的决定作用。根据资本市场上信息获取的难度,资本市场上最容易获取的信息是反映历史市场交易情况的信息,如历史股价、成交量、回报率等;其次较为容易获取的信息是市场公开披露的信息,如公司年报和分析师的研究告;最不容易获取的是上市公司管理层才掌握的内部信息。根据不同市场类型定价效率的差异,美国经济学家Fama将市场有效性分成三种形式,即弱式(weakform)、半强式(semi-strongform)和强式(strong form)。弱式有效市场上的证券价格完全反映了历史信息,投资者无法通过搜寻历史信息赚取超额收益。半强式有效市场上的证券价格充分反映了所有公开披露信息,投资者无法通过公开信息获取超额收益。最有效率的市场是强式市场,强式市场的证券价格完全反映了所有公开和未公开的信息,包括公司内部信息。強式市场不存在内幕交易,因为投资者可以极低的成本获得所有信息,投资者也无法获得高出平均利润的投资收益,现实证券市场的效率难以达到这个层次。

………..

2. 2制度背景

证券分析师(Securities Analyst)是资本市场上重要的信息中介,他们通过收集和分析市场、行业和公司层面的信息,以研究报告为载体向市场发布盈余预测和股票评级,以作为投资者投资决策的参考依据。证券分析师的存在有利于提高资本市场的定价效率和资源配置效率。证券分析师的主要工作内容可以概括为研究和服务。研究主要是指深入分析影响所跟进上市公司发展前景的宏观经济运行态势、行业发展和公司微观层面的信息,评估目标公司的预期盈利、经营与财务风险,按照市场价值和内在价值的偏离发布股票评级;策略分析师则发布构建投资组合的建议,以分散风险,提高收益。就服务而言,证券分析师的服务包括对内服务和对外服务。对内服务主要是证券分析师要支持受雇券商的承销、经纪、自营、直投等其他业务,对外服务则是指证券分析师不但要与所跟进上市公司管理层的定期沟通,也要与券商所服务的机构投资者客户保持交流。研究工作始终是分析师工作内容的核心,分析师能否表达独立的、有见地的思想,是分析师创造价值的关键。总体上,分析师有助于证券实现合理定价,使证券的内在价值和市场价值趋于一致,使资金流向效率更高的公司,提高资本市场资源配置效率。以下将从分析师的信息收集、信息分析和出具投资建议三个方面讨论分析师的研究工作。

……….

3.国内外相关研究回顾....... 26

3.1国外相关研究回顾....... 26

3.2相关国内研究回顾....... 35

3.3本章小结 .......39

4.直投券商分析师独立性实证研究....... 41

4.1 引言....... 41

4.2政策沿革、文献回顾及研究假说....... 43

4.2.1政策沿革....... 43

4.2.2文献回顾....... 44

4.2.3研究假设....... 46

4.3研究设计.......47

4.4实证结果....... 51

5.声誉对明星分析师预测行为的影响....... 56

5.1问题的提出 .......56

5.2文献回顾及研究假设....... 58

5.3研究设计....... 63

5.4实证结果....... 68

5.5结论....... 74

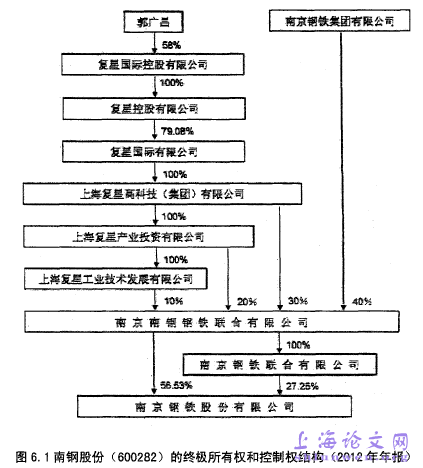

6.终极股权结构、分析师跟进与股价同步性实证研究

6.1引言

自LaPortaetal.(1999)以来,关于终极股权结构潜在经济影响的研究层出不穷。现有文献主要从公司价值(Bae et al.,2002; Cheung et al.,2006;王鹏和周黎安,2006;刘苟佳等,2003).企业行为(Betrand et al.2002; Faccio et al.,2001)和资本市场发展(Wurgler,2000; Shleifer和Wolfenzon,2002)等角度研究终极股权结构的经济后果。这些问题十分关键,有助于深化我们对公司治理,尤其是投资者保护等问题的认识。尽管已有研究涉及范围较广,但其可能对信息在资本市场传播效率的影响,目前却缺乏深入探讨。信息传播问题之所以重要,主要是因为:一、有效的资本市场不仅对微观企业行为,而且对宏观经济发展也起着至关重要的作用(Wurgler,2000)。二、MorcketaL(2000)的跨国比较研究表明,发展中国家资本市场信息传播的有效性普遍较低,他们从弱产权保护层面对该问题进行了较好的解释。事实上,作为产权保护领域的一个重要方面,终极股权结构的潜在影响尤为关键(Shleiferand Wishny,1997;刘苟佳等,2003)。中国作为全球最大的发展中经济体,低产权保护程度和低信息传播效率的特征在国内外学术界达成了较为广泛的共识,但中国上市公司的终极股权结构和信息传播效率之间是否存在相关关系,目前学术界却缺乏讨论。

………….#p#分页标题#e#

结论

综合本文的第四、五、六章的实证研究结果,得出的主要结论如下:股权投资业务在我国券商业务发展中越来越引入注目。具有股权投资券商背景的分析师是利用特有的业务平台挖掘出目标公司的信息,还是受到券商在退出股权投资时赚取高额投资收益的压力而发布偏乐观的报告,是一个值得探讨的问题。第四章的实证结果表明:具有股权投资背景的券商分析师对目标公司的股票评级比其他非关联分析师表现出额外的偏乐观倾向;“乐观倾向”与“激励中性问题”抵消了关联分析师利用业务平台挖掘目标公司潜在信息的优势,并导致其盈余预测和股票推荐评级的准确性下降。特别地,随着目标公司的股票投资锁定期的解除,关联分析师的盈余预测误差将进一步扩大,从而为其受雇券商套现人为创造机会。券商开展股权投资业务损害了关联分析师的独立性,不但弱化分析师降低资本市场信息不对称的功能,反而进一步加剧信息不对称程度,客观上也凸显了当前我国融资企业与市场金融中介之间的利益纠葛而造成的一系列未预期后果的客观态势。

…………

参考文献(略)