第一章导论

一、 问题的提出

理论上,促进资本有效配置是股票市场的核心功能之一。现实中,上市是否有助于公司提高投资效率?上市公司与非上市公司相比,是否具有较高的投资效率?相关研究并未得到一致的经验证据。一些研究认为上市增进了公司的投资效率(Mortal和Reisel,2013⑴),另一些研究认为上市损害了公司的投资效率(Asker,Joan和 Ljungqvist,2013)。但同时,Mortal和 Reisel (2013) [i]也指出上市对投资效率的影响取决于所在国家的制度背景,这还远远不能协调相关经验证据之间的矛盾,因为Asker, Joan和Ljungqvist (2013) [2]关于上市减损效率的证据正是来自被作为良好制度代表的美国。在这个背景之下,本文基于更加细致的角度,更为深入地考察上市公司与非上市公司之间在投资效率上的具体差异,从而为回答上市是否有助于提高投资效率这个问题提供新的有益的经验证据。在完美的资本市场上,成长机会是资本投资的惟一驱动因素(Hayashi,1982[3])。然而,现实中的投资却受到成长机会之外的诸多因素的影响,公司投资与现金流之间的相关关系广泛存在,是投资资本配置非效率的突出特征之一(如Fazzari,Hubbard和Peterson,1988[4])。以往的研究认为,投资与现金流之间的相关性可归结于外部投资者与公司内部人之间的信息不对称:一是逆向选择问题;二是道德风险问题。在提供资金之前,外部投资者难以合理评估公司投资项目的质量,面临逆向选择问题。逆向选择使公司外部融资代价高昂(Stiglitz和Weiss, 1981[5]; Myers和Majluf,1984[6]),而无法实现完美状态下的“内部资金的完美替代”。如果公司内部现金流不足,很可能被迫放弃有利可图的投资项目,出现投资不足。

……….

二、 研究动机与研究意义

在提供资金之后,外部投资者与内部管理者之间形成委托代理关系,管理者存在损害投资者利益实现自利的道德风险(Jensen和Meckling,1976[7]),由于管理者的管理收益是企业规模的增函数,大公司的管理者在货币及非货币收益上都远高于小公司的管理者(Conyon和Murphy, 2000[8]),管理者通常具有强烈的建立商业帝国的愿望,追求规模增长的最大化。如果公司的自由现金流较多,管理者很可能滥用资金,投资于净现值为负的项目,导致投资过度(Jensen,1986[9]; Stulz, 1990)。本文参照 Richardson (2006)⑴]的方法,将投资效率分解为投资过度与投资不足,并将自由现金流分解为现金流富余和现金流不足。接下来,本文探究了上市公司与非上市公司在“现金流富余-投资过度相关性”与“现金流不足-投资不足相关性”这两种不同性质的投资效率上是否存在差异以及差异的形式是否有所不同。进一步地,本文还以财务杠杆和超额现金持有量作为代理变量,研究融资约束和代理问题是否能够解释上市公司与非上市公司的投资效率差异,并检验会计信息质量在两类公司投资效率差异上所发挥的作用,从而一方面更为深入地理解上市与否对投资效率产生影响的可能原因,另一方面也利用包含非上市公司在内的更为广泛和具有代表性的样本检验投资效率的一般性理论——融资约束理论和代理问题理论。

……….

第二章文献综述

一、 上市对公司的影响研究

虽然对于上市公司与非市公司的对比研究才幵始不久,但也已经有了较为丰富的文献资料。前人研究表明,上市公司与非上市公司相比,在公司行为方面有很大的不同,如现金持有量、债务水平、高管薪酬、会计信息质量、公司治理、并购活动等等。在现金持有方面,Gao, Harford和Li (2013) [i2]用1995年到2011年美国的数据发现,非上市公司的现金持有量大约是上市公司的一半,并且在有多余现金的公司中,上市公司会非常短视地通过投资花掉这些多余的现金,并且会使得公司的经营业绩下降。而这种花掉多余现金的激进行为可以作为上市公司因多余现金导致的代理成本的一个度量,支持现金持有的代理冲突效应。另外,非上市公司的现金一现金流量敏感性比上市公司更高,这与非上市公司受到更大的融资约束相关,支持了现金持有的融资约束效应。在债务水平方面,Brav (2009)用英国上市与非上市公司的数据发现,与上市公司相比,非上市公司几乎只靠债务融资,有更高的财务杠杆比率,更倾向避免外部的资本市场,因而也导致它们的资本结构对公司绩效有更大的敏感性。他们认为在增加资本的时点,非上市与上市公司相比较,内外部人的信息不对称水平有着重要的不同。由于非上市公司明显的对外部人员更加地不透明,而股权价值相对于债权价值对于信息不对称又更为敏感,因而非上市公司相对于上市公司来说,股权对于债权的相对成本会更高,这样对于非上市公司来说,股权融资相比于债务融资也就更没吸引力。另外,他们还发现,非上市公司的现金持有量对于公司绩效更加敏感;当上市公司的盈利增加,他们会马上提高投资支出,而非上市公司则会有一个滞后,即不会马上进行投资。这些结果表明相对于上市公司,非上市公司受到了更大的融资约束。另外,也有相当多的研究发现,非上市公司的借贷成本更高,有着较大的融资约束。

………..

二、 公司的投资效率研究

理论上,投资应该只与投资机会相关,但很多研究发现投资还与其他公司特征有关,即存在投资非效率。其中,投资-现金流敏感性是被众多研究发现的广泛存在的一种投资非效率。对于投资-现金流敏感性研究,国内外的文献争议的焦点大都集中于两个方面:信息不对称的融资约束假说与委托代理理论的自由现金流量假说。前者是指企业内部与外部投资者之间的信息不对称,后者是指公司内部股东与管理层之间的信息不对称。第一,基于融资约束的角度。在管理层与股东利益一致的假设下,公司内部与投资者以及债权人之间存在信息不对称,外部资金的提供者无法准确的判断和衡量企业投资项目的真实收益、风险大小和信用质量,便会产生逆向选择,企业会因需要承担较高的外部融资成本而放弃净现值为正的项目,导致投资不足。回顾以前学者有关投资现金流敏感性研究发现,对于公司融资约束程度与投资-现金流敏感性之间的关系尚未达成统一的意见。Fazzari, Hubbard和Peterson (1988)(以下简称FHP) [4]依据信息不对称提出了融资约束假说,根据股息支付高低来估计企业受融资约束的程度,实证检验了公司投资与内部现金流的关系,发现存在融资约束的公司投资-现金流量敏感度史高。他们认为如果由于交易成本、信息成本使外部融资成本高于内部融资成本,那么对于一个具有良好的投资机会的公司来说,支付大量股息是不符合价值设大化原则的;如果融资约束问题很重要,那么对一个具有相当好的投资机会的公司来说,投资对现金流将非常敏感。

………

第三章制度背景.......... 13

第四章研究假设与研究设计.......... 17

一、研究假设.......... 17

二、数据来源与样本选择.......... 21

三、变量的定义与指标说明.......... 22

四、检验模型的构建 ..........26

第五章实证检验与结果分析.......... 31

一数据描述.......... 31

二、实证检验.......... 34

三、稳健性測试与进一步的研究.......... 54

第五章实证检验与结果分析

一、 数据描述

表5.1对全样本和匹配样本中上市公司样本与非上市公司样本的数据进行了描述,并报告了相关样本间各变量的均值差异和中位数差异的检验结果。不论是从均值还是中位数来看,全样本和匹配样本的结果都显示上市公司比非上市公司投资支出Inv更多。从全样本来看,与非上市公司每年平均会用总资产的3.4%用于新增固定资产投资相对比的是,上市公司每年平均会用总资产的4.7%用于新增固定资产投资。从匹配样本来看,上市公司与非上市公司之间的新增固定资产投资支出之间的差异为1.4%。这既有可能是上市缓解了融资约束,使得投资不足的程度降低,也可能是上市加剧了代理问题,使得投资过度的程度增加。公司规模方面,在匹配之前,上市公司比非上市公司规模更大,总资产自然对数的平均值之间的差异为3.30,并且在1%的水平上显著。匹配之后,上市公司与非上市公司的规模没有差异。最后,在其它的公司特征方面,上市公司与非上市公司也存在着系统性的差别。无论是从全样本还是匹配样本来看,上市公司比非上市公司销售收入增长得更快,经营业绩也更好。非上市公司比上市公司有着显著更低的现金持有量,同时也有着显著更高的财务杠杆。另外,全样本中上市公司有59.3%的国有企业,而非上市公司只有6.6%的国有企业,两者差异为52.7%,在1%的水平下显著,匹配之后也显示了类似的结果。#p#分页标题#e#

……….

结论

本文以2002年到2010年所有A股上市公司及非上市公司作为研究样本,结合投资-现金流敏感性相关文献,深入地考察上市公司与非上市公司之间在投资效率上的具体差异,并从融资约束和代理问题两个方面对造成差异的原因做了进一步的探讨,所得出的主要研究结果如下:

1、总体来看,上市公司比非上市公司具有较高的投资效率;

2、上市公司比非上市公司具有较低的现金流不足-投资不足相关性;

3、相对于非上市公司,上市公司的现金流富余-投资过度相关性没有差异,甚至不降反升;

4、上市公司比非上市公司具有较低的财务杠杆,并且财务杠杆较低的公司具有较低的现金流不足-投资不足相关性;

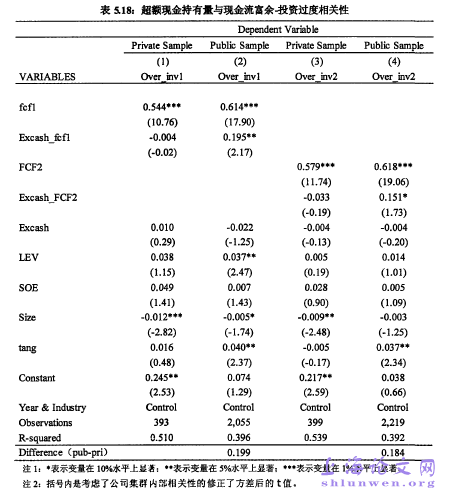

5、上市公司比非上市公司持有更多的超额现金,并且超额现金较高的公司具有较低的现金流不足-投资不足相关性和较高的现金流富余-投资过度相关性;

6、上市公司比非上市公司具有较高的会计信息质量,但会计信息质量与现金流不足-投资不足以及现金流富余-投资过度都不存在相关关系。

…………

参考文献(略)