1导论

1.1研究背景、目的及意义

在这个世界经济突飞猛进的时代里,并购的浪潮早已席卷天下。从19世纪末20世纪初各资本主义国家内部群雄竞技的第一次全球企业并购高潮,到20世纪20年代资本主义经济发展史上大浪淘沙般的第二次并购浪潮,再到20世纪五六十年代战后世界范围内的企业家为抢占市场而引起的第三次世纪制高点并购巨潮,并购的数量越来越多,并购的规模越来越大,并购的形式也越来越多样化。迈出改革开放步伐的中国,也渐渐加入并购的浪潮之中。中国企业并购从最初的星星之火,到后来的燎原之势,动辄数十亿甚至上百亿的并购生力.军在21世纪竞争崛起。根据投中集团发布的数据显示,2007年至今中国并购市场宣布交易规模呈现平稳上升趋势,其中2012年增势较为明显,交易规模由2007年的1034. 7亿美元增至2012年的3077. 9亿美元,累计增幅达197%'。回顾过往,并购之所以备受欢迎,一方面是因为它能以最直接的方式得到目标企业的资产,实现销售和市场份额的扩大;另一方面并购往往还是不同企业规模的管理者追求自我价值的实现、追逐权力、建立自己的企业帝国的手段。显然并购已经成为当今企业做大做强的一种方式。可是,在并购的旗峡背后,盛开的都是鲜花和笑容吗?那为何我们还能看到诸多并购失败的案例。前有TCL深陷并购泥潭至今未恢复元气2,后有上汽陷入双龙陷讲损失过亿3。难道这些都只是个例吗?

………..

1.2本文研究的基本思路和内容框架

1.2.1研究思路

并购是企业实现价值的重要途径之一,为了使并购更加行之有效,本文从CEO薪酬收益这一动机视角,研究了 CEO年龄对企业并购的影响,意在分析我国CEO是否在企业并购中具有提高自己薪酬的机会主义动机,以及在这种动机下,CEO年龄对企业并购的影响,从而为完善我国薪酬机制和提高我国企业并购效率提供理论参考。根据以上的研究思路本文主要分为以下几个部分:第一章:导论。主要介绍论文研究背景、研究目的及研究意义、研究的基本思路、内容以及本文的研究创新点;第二章:文献综述。分别从国内外两个方面对并购动因、并购绩效、高管薪酬与企业并购、CK)年龄特征方面的相关研究成果进行回顾分析,明确本文的研究方向;第三章:理论分析。这一部分主要是对涉及到并购动因、高管薪酬及高管行为特征的理论进行阐述,以便为后面的研究假设提供依据;第四章:研究设计。包括理论分析和假设提出,确定研究样本,设计研究模型,并对模型中的各个变量予以定义说明;第五章:实证结果与分析;第六章:研究结论与启示。在对实证结果进行分析的基础上得到本文的研究结论,并根据研究结果提出政策建议。

…………

2.文献综述

2. 1关于企业并购的国内外研究

目前国内外对企业并购的研究主要是沿着并购动机和并购是否创造价值这两个方面展开。并购作为成熟市场的一种经营战略,不管是在发达的国家还是在发展中国家,都受到不同程度的热捧。在对企业并购的研究方面,国外的研究已经相当成熟和丰富,由于我国市场经济发展较晚,所以关于企业并购的研究并没有西方那么丰富,但是发展速度也是突飞猛进的。本文这一部分将对国内外有关于企业并购的动机和并购价值创造的研究分别进行综述。并购兴起带来的是关于并购动机的研究,很多学者都对并购背后所隐藏的真正动机产生了兴趣,也作了大量的研究。这些年,在实证研究方面,国外学者对引起企业并购的原因做了很多相关的研究。Malmendier,Ulrike;Tate和Geoffrey (2008)认为管理层过度自信会导致他们高估自己创造价值的能力,从而进行不适当的并购活动,进而高估收购目标的价值给主并公司的价值带来破坏、他们通过研究发现,65%以上进行并购的CEO都有过度自信的表现。Shleifer, A; Vishny和RW (2003)通建立一个基于股票市场的并购模式,得出了股票市场的价格是驱动企业进行并购的真实动机。Harford,Jarrad; Jenter, Dirk; Li和Kai ¢2011)通过对机构投资者的交叉持股及其对企业并购决策的研究发现,由于交叉持股的数量太小并不能对企业的并购决策做出实质性的影响。Celikyurt,Ugur; Sevilir,Merih; Shivdasani和Anil ¢2010)研究发现新上市的公司热衷于进行并购活动,也就是说存在这样的公司为了 IPO而进行并购战略活动。Rossi, S; Volpin和PF (2004)研究了世界各地的兼并和收购的决定因素,他们把研究的重点放在国家法律,法规的差异上。他们通过研究发现,并购活动频繁的国家有更好的会计标准和更好的股东保护环境。现金收购的比率随着并购国的股东保护程度的提高而降下。因此企业为了寻求完善或完适合自身发展的外部环境而过行跨国并购。

………..

2. 2关于高管薪酬与企业并购的国内外研究

在对企业并购的研究综述基本上,本文还将对高管薪酬与企业并购国内外研究文献进行梳理,从而提出本文的研究观点。国内外学者都对高管薪酬这一研究热点进行了细致深入的研究,但由于制度环境的不同,研究的视角和内容切入点也是不一样的,研究成果也是相当繁多。本文仅选择与文章相关的高管薪酬与企业并购的国内外研究成果进行综述。在1974—1980年间171个英国收购的样本中,Firth (1991)发现,被股票市场良好接受的收购导致管理层报酬显著增加。Firth的结论是,收购过程总是导致管理层报酬的增加,随着企业规模的增加,这似乎是可以预见的。Sudi Sudarsanam (2011)认为收购对收购者和被收购公司管理层造成的影响是不同的。对收购者公司的管理层来说,收购提供了新的机会来提升公司的竞争优势、运行效率和财务绩效,从而能增加股东价值。它也为管理层增加报酬和工作保障以最大化自身效用提供了空间。国内学者对髙管薪酬与企业并购的研究大多数都是证明了并购会给高管带来薪酬或个人收益的增加,但并购行为却没有给并购企业带来价值创造。谢扬林(2006)针对联系收购IBM的PC业务之后,高管薪酬的制定并没有考虑并购后绩效的表现以及我国的实际情况就得到了大幅度的增加甚至与美国等国家的薪酬标准接轨这一案例进行了分析,一方面他认为联想的高管薪酬参照标杆没有技术含量,与当时联想的业绩并没有挂钩;另一方面他也提出了高薪与成本控制的难题,薪酬的增加意味着成本的增加,事实上这并不利于联想并购后的发展。张龙等(2006)分别从行为决策理论和管理主义理论探讨了高管薪酬水平和企业并购行为之间的关系,他们通过对我国上市公司2001—2003年共1166个样本进行负二项回归发现,管理主义认为高管薪酬水平与企业并购行为正相关的观点更符合我国国情。

…………

3.薪酬动机、年龄与企业并购........... 17

3.1概念界定.......... 17

3.1.1 薪酬.......... 17

3. 1.2 CE0.......... 18

3.1.3并购及并购绩效 ..........18

3. 2相关理论.......... 20

4. CE0年龄影响企业并购的研究设计.......... 23

4. 1理论演绎分析与研究假设.......... 23

4. 2样本来源与选取.......... 25

4. 3变量设置及度量.......... 25

4. 3. 1实验变量.......... 25

4. 3. 2控制变量.......... 26

4. 4.模型设计.......... 27

5.实证结果与分析.......... 28

5.1描述性统计分析.......... 28

5. 2相关性分析.......... 31

5. 3多元回归分析.......... 33

5. 4稳健性检验.......... 38

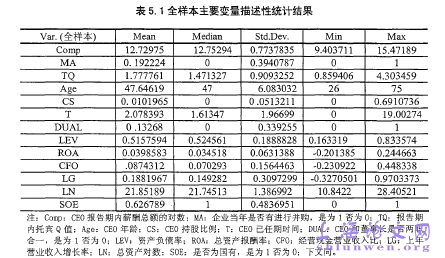

5.实证结果与分析

5. 1描述性统计分析

根据表5. 1全样本的统计结果,我们可以看到CEO年薪总额的自然对数平均值为12. 72975,最小值为9.403711,最大值为15. 47189。在全样本中,MA的平均值为0. 192224,意味着在样本企业中,大约有将近五分之一的企业进行了并购活动。托宾Q的平均值为1.777761,最小值为0.859406,最大值为4. 303459,说明在样本公司中,各个企业的业绩差距较为明显。从表中,我们可以看到CEO年龄从最年轻的26岁到最年长的75岁,年龄跨度也是比较大的,但是CEO的平均年龄为47.64619,且中位数刚好是47岁的CEO,因此可以大致看到,当前我们上市公司的CEO年龄大约在40岁到50岁左右。结合我国的国情来看,这个数据统计数据也是较为合理的。另外,我们通过表中,可以看到相关控制变量的一些统计特征。上市公司CEO持股比例平均值为0. 0101965,中位数为0,最高持股比例高达0.6910736,可见我国上市公司CEO持股的现象并不普遍,半数以上的CEO并不拥有所在公司的股份,极少数CEO可能因为种种原因而大量持有本公司股份。比如兼任董事长,或者属于家族企业的CEO。因此我们可以猜想或许提高CEO的持股有助于减少CEO通过并购来提高薪金。从全样本的CEO任期来看,平均任期在两年以上,有些研究样本是当年刚刚上任的CEO,也有长期任CEO一职长达19年的特殊情况。但从中位数和平均数来看,CEO的任期普遍还比较短,对于超过十年甚至十五年的任期CEO,我们可以考虑到当前我国并不像西方国家那样存在完善合理的CEO聘用机制,很多CEO任职并没有市场化,才会导致任期不合理。#p#分页标题#e#

……….

结论

本文研究的内容是CEO年龄对企业并购的影响。为了深入研究CEO年龄对企业并购有什么影响,CEO年龄又是如何影响企业并购以及CEO年龄为什么能影响企业并购,本文从三个角度进行了研究。首先,根据以往的研究成果以及理论分析认为企业并购能够带来CEO薪酬的增加。因为薪酬契约度量和考核的基础很大程度上是根据企业的规模、经营的复杂性和经营范围来确定的,而并购刚好能最直接的影响这三者。所以本文通过建立模型一来论证并购会带来薪酬的增加。我们的实证研究结果表明如果企业当年进行了并购,那么CEO的薪酬相比上年没有进行并购的薪酬有显著性的增加。在1%的显著性水平上,并购能够带来相对于没有并购当年6. 92%的薪酬增加。其次,我们在证明了企业并购确实能够带来CEO薪酬的增加这一个结论下,深入研究了 CEO年龄与企业并购行为之间的关系。我们通过理论分析及以假设1的结论,提出了 CEO年龄与企业并购之间存在负相关关系,即越年轻的CEO越倾向于并购。这是因为并购能够带来薪酬的增加,而年轻的CEO拥有更长的任期,往往能够通过并购来获取比年长CEO更多的薪酬未来价值。为了证明这一结论,本文建立了模型二,通过对样本数据的回归分析,我们发现CEO的年龄Age与并购行为MA在1%的显著性水平上显著负相关,也就是说年纪越大的CEO越不倾向于进行并购,越年轻的CEO越倾向于选择并购,CEO年龄与并购行为之间的相关系数为-0. 0196。由此可知CEO的年龄确实能够对企业并购行为产生影响。

…………

参考文献(略)