第一章绪论

1.1选题背景及问题提出

21世纪以来,有关管理者特质对公司政策的研究对管理者“理性经济人”的假设提出了挑战。公司的各项政策一直是学术界研究探讨的领域,从20世纪到现在,上述公司政策的研究大多是建立在“理性经济人”假设的传统理论基础上(Jensen 和 Meckling,1976; Jensen, 1986; Myers, 1984),然而很多研宄无法完全解释上述公司政策出现的异常行为,如投资政策的过度投资问题、融资政策的融资偏好等。随着行为公司财务学(Behavioral Corporate Finance)的发展,“理性经济人”的假设受到质疑,一些学者提出"非理性经济人”假设,即现实中行为人并不完全是理论上的理性经济人,在决策时不仅受到客观因素的影响,同时还受到自身主观因素的影响。因此,“非理性经济人”并不完全符合理论意义上理性人的行为规范,他们由于自身的认知、经历或者其他因素,或是在决策理念上不符合理性人假设,或是在政策实施中不符合理性人假设,造成公司政策决定和实行的偏差。该理论将“非理性经济人”作为研宄公司政策的有力补充,较好地解释了企业的异常决策行为。随后,基于“非理性经济人”的假设,Hambrick和Mason (1984)提出了“高层梯队理论(Upper Echelons Theory)”,进一步阐释了公司决策过程中管理层的认知偏差。该理论认为公司制定政策是一项复杂的过程,并受多方面因素的影响。当管理者受到内外环境复杂因素的影响,其由于自身知识结构、认知能力、感知能力和价值观的限制,在管理者可观察到的现象中,往往只能进行选择性的观察。因此管理者和其团队的既有认知结构决定了其识别信息、分析信息以及处理信息的行为。换句话说,高层管理者在制定各项公司政策时往往具有他们自己的风格。从而该理论提出应当研究高层管理团队自身特质因素,即高层管理者的个人背景特征,包括高管的年龄、性别、教育、任期、职业背景、种族和社会经济基础等。

……….

1.2研究内容及研究框架

在考察管理者参军经历对公司政策的影响时,本文拟对下列政策入手:一、考虑到上述国内公司大多处于行业领先地位,其在投资政策上是否激进?即参军经历的管理者是否追求公司规模做大做强?从而导致当公司具有大量自由现金流时,是否会因为代理问题存在滥用现金流进行过度投资(Jensen,1986),而当公司缺乏自由现金流时,是否会抑制投资不足?因此本文首先研究管理者参军经历与公司投资政策的关系;二、根据选题背景的阐述,我国具有参军经历的管理者早年出自贫苦家庭的居多,参军经历又磨练了其坚强的意志和艰苦奋斗的作风,因此他们在担任公司高层管理者后,是否坚持一贯的自力更生风格,即表现在融资政策上,是否表现出对债务融资的规避态度?因而本文进一步研宄管理者参军经历与公司债务融资的关系;三、进一步地,如果支持其投资的资金来源不是负债,那么有参军经历的管理者将通过股权融资为其投资提供资金来源。对于股权融资而言,从外部资本市场上的发行股票或增发股票并不是一个稳定的资金来源,而公司的盈利能力能够为公司带来持久和稳定的股权增值,同时本文注意到上述国内公司在各自行业处于领先地位,因此本文研宄管理者参军经历是否会提升公司的经营业绩。

………..

第二章文献综述

2.1管理者背景与投资政策文献及评述

基于管理者特质对公司投资政策影响的研究是多角度的,就已有的文献来看,学者一般将管理者的心理特征(过度自信或者是过度乐观)、年龄、性别、声誉、工作经历及教育经历作为解释变量,在投资政策选取上,一般以投资规模、并购及过度投资作为被解释变量。本部分亦将从管理者特质的分类进行文献阐述。在管理者心理特征对投资政策影响的研宄方面,过度自信或者是过度乐观被学者研究最多,过度自信或过度乐观使得管理者进行较多的并购行为。Roll (1986)开创了这一说法,他最早提出将管理者过度自信与乐观主义纳入到公司并购模型,并提出了 “自大”假说来说明公司的并购行为。Roll认为收购公司的管理者由于过度自信或者盲目乐观,导致其高估目标公司的价值,因此容易支付高昂的并购费用,造成了股东财富由收购公司向目标公司转移的现象。该假说对收购行为使目标公司股东获益,而收购股东财富受损这一事实在管理者心理方面做出了解释。Malmendier和Tate (2008)对过度自信与并购行为的关系进行了实证研宄,发现过度自信的管理者更倾向于进行并购活动,特别是由单一化经营转向多元化经营,但是这些并购是否能够带来价值有待商榷。另外该文还发现过度自信的CEO更可能实施价值破坏的并购活动。

…………

2.2管理者背景与融资政策文献及评述

学术界亦研宄管理者特质对公司融资政策的影响。根据Jensen (1986)的委托代理理论,公司的投资政策与融资政策并不是独立的。公司自由现金流过多,为避免管理者进行损害股东价值的投资活动,处于稳定期的公司可考虑引入债务,从而引发公司的融资政策;另一方面,投资政策也会受到当前自由现金流水平、外部融资成本因素的影响(Myers,1984),从而受到公司融资政策的影响。因此,许多学者同时研究管理者特质对公司融资政策和投资政策的影响。基于管理者过度自信等心理特征对公司融资政策影响的研究刚刚起步,一般认为,管理者因过度自信,往往会高估未来收益,从而不愿进行股权融资而进行债务融资,由此反映到资本结构上则表现出资产负债率偏高。Malmendier,Tate和Yan (2007)利用美国公司1980-1994年的数据,以是否放弃或延迟执行期权作为过度自信衡量指标,验证了过度自信的管理者在公司融资政策偏好符合优序融资理论,即首先是内部融资,其次是债务融资,最后才是权益融资。此外,过度自信管理者在债务选择上可能更偏向短期负债,显示出一定的风险偏好。

……..

第三章研究假设........... 14

3.1管理者参军经历与投资行为.......... 14

3.2管理者参军经历与融资行为.......... 15

3.3管理者参军经历与经营业绩及财务报告质量.......... 17

第四章研究设计.......... 18

4. 1倾向值匹配.......... 18

4. 2研究样本 .......... 20

4. 3研究模型及相关变量计算.......... 21

第五章实证研究 ..........28

5. 1描述性统计及变量相关系数检验.......... 32

5. 2管理者参军经历对上市公司过度投资的回归检验 ..........32

5. 3管理者参军经历对上市公司投资不足的回归检验 ..........35

5. 4管理者参军经历与上市公司融资政策回归检验.......... 38

5. 5管理者参军经历与上市公司经营业绩..........42

5. 6稳健性检验 ..........44

第五章实证研究

5.1描述性统计及变量相关系数检验

本文首先对变量进行了描述性统计,由表5.1可知:一、在1306个观测值中,其中408个有过度投资,平均占年初总资产比重为19%,中位数为9%;其中有486个观测值出现投资不足,平均占年初总资产比重为11%,中位数为6%;二、公司资产负债率平均为57%,有息资产负债率平均为23%,中位数分别是50%和20%;三、公司的净资产收益率(ROE)方面,受极值的影响(己经考虑了缩尾处理),平均数为-4%,中位数为6%;四、上市公司的操纵性盈余管理值平均值和中位数均为1%。五、公司控制变量中,共有467个观测值出现自由现金流充裕情况,平均自由现金流占年初总资产为14%,中位数为.9%;有426个数据出现自由现金流短缺情况,平均占年初总资产比重为11%,中位数为7%;收入增长率较高,均值为26%,中位数为13%,然而其波动较大,标准差达到0.97。现金及现金等价物占年初总资产比重平均为15%,中位数为12%。值得注意的是净利润率平均值仅为-10%,但中位数为7%,原因在于其标准差过大,为1.20;托宾Q值平均为1.82,中位数为1.30。

………..

结论

本文基于行为公司财务假说,放宽了管理者理性经济人的假设,分析管理者早期参军经历与公司投资、融资政策及经营绩效的影响。在已有学者研宄的基础上,同时考虑了公司特征控制变量、行业和年份控制变量,建立了相关回归模型,通过多元线性回归,综合回归结果与研宄假设,得出了以下结论:

一、有参军经历的管理者,其上任后,无论是否自由现金流充裕,都比无参军经历的管理者,更偏好过度投资;而当自由现金缺乏时,有参军经历的管理者通过自由现金流明显地抑制了投资不足问题。

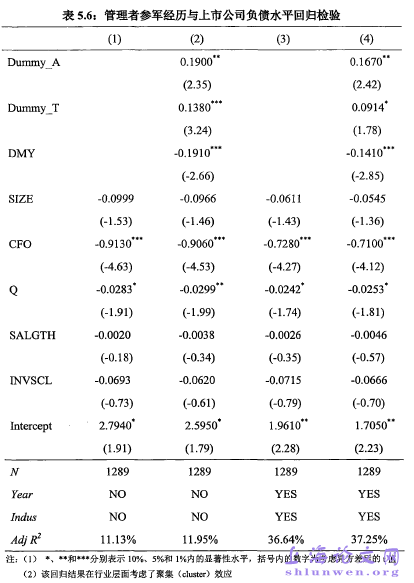

二、在融资策略上,有参军经历的管理者在负债水平上更加保守,这体现在两方面,一方面是有参军经历管理者的公司总体负债水平较低;另一方面是有参军经历管理者的公司总体有息负债水平也低,该结论与Malmendier,Tate和Yan(2011)关于美国军人负债政策的结论相反,表明我国有参军经历的管理者,对债务融资呈现出一种规避心态;#p#分页标题#e#

三、支持其投资的资金来源主要依靠内部融资,有参军经历的管理者能够显著提高公司的盈利能力,具体表现在其管理的公司,净资产收益率要显著高于同类公司,并且公司盈利的现金含量高,财务报告真实可靠。

..........

参考文献(略)