1.绪论

1.1研究背景、研究目的和意义

改革开放以来,随着市场经济的不断深化,我国步入了快速发展的新阶段,投资作为刺激经济发展的“三架马车”之一,在我国的快速发展中发挥着极其重要的作用。多年来高速的GDP发展固然值得惊喜,然而过度地追求GDP的增长不可避免地带来了投资过热、资本无效率使用的问题。尤其是近十年来,我国的固定资产投资率持续攀升,很多行业出现了投入与需求的不平衡,投资过热问题严重。这样无节制的过度投资行为如果得不到遏制,必然会给我国的经济发展带来巨大的隐患,企业作为经济运转主体,与我国宏观经济过热问题有着必然的联系。2001年2月27日,曾经作为百强集团的猴王集团宣告破产,资料显示其破产主要是因为管理层通过大肆收购等方式妄想路身于自己并不熟悉的领域,过于追求企业规模的扩大,过度投资问题严重。像这样的例子数不胜数,曾经的春兰空调、娃哈哈、巨人集团等无一不陷入了过度投资的陷讲。管理层会有这样的非理性投资行为,主要是因为企业内部的代理问题。当代的企业结构有着两权分离的特征,管理者与所有者的利益效用函数并不一致,当企业内部存在大量自由现金流量时,管理层可能会不考虑股东和债权人的利益,非理性地把资金投放到净现值为负的项目中,.进而来满足自身利益的需求,造成企业的过度投资问题。过度投资行为不仅在微观层面带来了企业资金利用效率的低下,导致入不敷出,最终以破产收场,在宏观层面还可能带来整体经济的通货膨胀,从而影响我国经济的整体稳步发展。

………

1.2研究思路与研究方法

第一,本文验证了自由现金流量假说在我国的适用性,即自由现金流量越高,企业的过度投资状况越严重。第二,本文研究自由现金流量假说视角下,银行贷款影响管理者投资行为的作用机制,以该假设为基础,本文将根据贷款的期限结构以及企业的产权性质来分别探讨,研究期限结构、产权性质是否能够影响银行贷款对管理者过度投资的抑制作用。第三,本文将进一步分析不同制度环境中,银行贷款制约管理者自由现金流量支配权的不同,本文认为政府干预程度较低、金融发展水平较高、法治环境较高的地区,银行贷款对管理者过度投资的相机治理作用较强。

………

2.文献综述

2. 1过度投资的存在性

Jensen和Meckling (1976)指出由于两权的分离,所有者与管理者之间的利益并不完全一致,两权的分离必然带来了所有者和管理者之间的代理问题,即当两者的利益存在冲突时,管理者在机会主义的驱动下,会以自身利益最大化为依据而做出有利于自身的投资决策,甚至是选择净现值为负的项目,希望通过盲目的投资来汲取更多的利益,从而带来严重的过度投资的问题。Vogt (1994)使用实证研究对美国的上市公司进行分析发现,过度投资的现象确实在美国普遍存在,并证实了这是由于管理人员的机会主义行为而带来的。Richardson(2002)进一步证实了 Vogt的结论,他通过研究证实了自由现金流量假说在美国是普遍适用的,平均来看,公司拥有的43%的自由现金流量被用于了过度投资行为。何金耿和丁加华(2001)以沪市1999-2000年之间的经验数据为研究对象,发现我国上市公司的管理层存在着在自身利益的驱动下而倾向于投资净现值为负的投资项目。在此基础之上,周立(2002)年就白酒行业进行了分析,发现了同样的问题。李鑫(2007)使用实际投资额与最佳投资支出的比例来构建投资支出指数,以2001-2004年的全部A股上市公司为样本,发现我国有25%的公司投资支出指数是大于2的,存在着较为严重的过度投资问题。汪平等(2009)同样对我国过度投资的存在性进行了研究,通过选择2005-2007年的上市公司为研究样本,发现过度投资问题在我国也是普遍存在的,并且在国有企业中更为严重。

……….

2. 2自由现金流量对过度投资的影响

Modigliani和Miller(1958)曾经在一系列比如信息完全对称、不存在代理问题等完美假设的基础之上,得出以下结论:无论企业选择怎样的融资渠道,企业的投资决策均不会受到影响。然而这样的假设前提与现实生活存在很大的出入,随着MM理论假设条件的不断放宽,学者们在这个领域不断深入探讨,逐步引入实际条件来对现实的问题进行研究,发现企业的投资决策很大程度上取决于融资渠道的选择。部分学者以自由现金流量假说为研究基础,发现自由现金流量是管理层进行投资决策的主要考虑因素之一。比如Lang和Lizenberger (1989)以股利政策为视角,选择过度投资的企业为样本,发现企业内部的自由现金流量越多,管理者越倾向于选择净现值为负的投资项目,过度投资问题更为严重。Harford(1999)釆用实证研究的方法发现,如果管理层能够掌控大量的自由现金流量,他们更会倾向于选择通过扩大企业规模来获取自身的利益,因而也会影响到企业的投资效率。Richardson (2006)认为企业的新增投资可以分为正常投资与非正常投资,认为超过企业资本和净现值为正的新投资后的投资支出就是“过度投资”。 刘昌国(2006)选择我国深沪市2001年-2004年的A股上市公司为样本,构建了过度投资和自由现金流量的研究模型,通过实证研究发现在自由现金流量较多的公司中,过度投资问题更为严重。李世辉和雷新途(2008)则与刘昌国不同,他们选择中小板的上市公司为研究对象,却得出了与刘昌国相似的结论,即企业的管理者会通过随意支配自由现金流量进行过度投资来谋取自身利益的最大化。张天西(2009)也进行了与前述学者相似的研究,除了前者得到的结论,他还从信息不对称视角进行了分析研究,发现企业内部的信息不对称问题越严重,管理者能够支配自由现金流量的寻租空间就越大,过度投资问题就越为严重。

………

3.银行贷款影响过度投资的理论分析......... 13

3.1过度投资含义及衡量方法......... 13

3.1.1过度投资含义......... 13

3.1. 2过度投资衡量方法......... 14

3.2银行贷款影响过度投资的理论基础......... 16

4.银行贷款影响过度投资的实证研究......... 20

4. 1假设的提出 .........20

4. 2研究设计 .........24

4.2. 1样本与数据的来源.........24

4. 2. 2变量定义......... 25

4. 3实证分析......... 27

4. 4稳健性检验......... 43

4.4.1过度投资的重新衡量......... 43

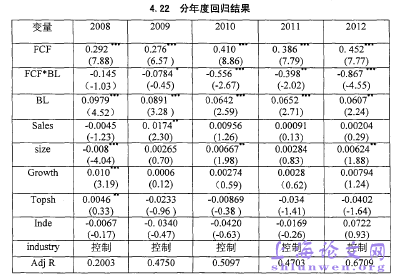

4. 4. 2分年度进行稳健性检验......... 45

5.研究结论、建议与局限性......... 46

5.1研究结论......... 46

5. 2政策建议......... 47

5. 3研究局限性......... 49

4.银行贷款影响过度投资的实证研究

4.1假设的提出

Jensen (1986)对自由现金流量假说进行了详细的阐述,他认为在两权分离的当代企业中,管理者与所有者之间有着较为严重的代理问题,当企业内部留存大量的自由现金流时,管理者会利用其对资金的支配权来追求个人利益的最大化,而投资净现值为负的项目是最直接的表现形式,即自由现金流量越多,管理者过度投资行为就越严重,smlz(1990)、Vogt(1994)对该观点进行了实证检验。我国的市场经济起步较晚,资本市场还在不断的摸索和完善中,公司治理机制与发达国家相比较还存在较大的距离。刘峰(2001)曾指出我国大量的上市公司是从过去的国有企业改制而来,内部存在着较为严重的所有者缺失、监督机制失效等问题,因而所有者与管理者之间的代理问题更为严重。综上所述,我国企业的管理者更加容易将掌控的自由现金流进行过度投资来寻求更多的自身利益。因此本文提出以下假设:HI:自由现金流量越多,管理者过度投资程度就越高。

………

结论

本文以2008-2012年上市公司数据为样本,在自由现金流假说的基础之上,结合代理成本理论和负债相机治理对上市公司的过度投资行为进行研究,得出以下结论:

第一,自由现金流量是能够显著带来过度投资的行为,我国的管理者在自由现金流量充足的情况下,会出于自身利益的考虑,投资于净现值为负的项目,内部控制人现象仍然较为严重。

第二,银行贷款总体而言可以制约管理者滥用自由现金流量的行为,进而对管理者的过度投资起到一定的抑制作用,并且这种作用主要体现在短期贷款方面。

第三,与非国有企业相比,银行贷款对国有企业的管理者过度投资行为作用较弱。本文将样本分为国有企业与非国有企业,由于预算软约束的存在以及国有企业内部治理结构的不合理,本文证实了在国有企业中,银行对管理者自由现金流量控制权的削弱要显著弱于非国有企业。#p#分页标题#e#

第四,制度环境差异能够影响银行贷款对管理者过度投资的抑制作用,就政府干预水平而言,政府干预程度较低的地区,预算软约束的程度越低,银行对企业的监督力度就越强,从而银行贷款对管理者过度投资的抑制作用较强;就法治环境而言,法治环境较好的地区,银行在企业无法还本付息的时候,能够很好的诉诸于法律的保护,从而削弱了管理层对现金流量的自由裁量权,也能够促进银行贷款对管理者过度投资的抑制作用;就金融生态环境而言,金融发展水平较高的地区,银行间的竞争、分散的体系等原因都硬化了银行对企业的约束能力’也强化了银行贷款对管理者过度投资的抑制作用。

..........

参考文献(略)