1.导论

1.1研究背景

现代企业制度,是建立在所有权和经营权相分离的基础之上的,而公司的所有者和经营者之间由于利益不一致的原因,仿佛是一对不可调和的矛盾。而委托代理理论和管理者激励理论认为,只有给管理者以薪酬激励,才会缓解其与所有者的矛盾,使他们的利益趋于一致。但是,作为理性经济人的经营者会通过各种途径和方法来使个人利益实现最大化。所以,中外学者花了大量的心血研究经营者的薪酬制度建设问题。研究总结了很多有关经营者绩效考核的成果,这里不再赘述。高管薪酬与公司盈余管理更是他们关注的焦点,因为绩效评价制度以会计利润为主要指标,而管理者为了使自身利益最大化,完全有动机会对主要指标进行操控以获得绩效薪酬。由于会计利润添加的人为判断较多,人们觉得对其进行人为操控是可行的。而作为公司经营主体的公司管理者,完全有动机和能力对公司盈余进行操控(或者叫做管理)以促进其利益最大化的实现。所以,中外学者对关系公司高管切身利益的薪酬与盈余管理之间的关系进行了深入细致的研究,并得到了大量有价值的研究成果,他们也一致认为,公司高管薪酬会诱发盈余管理行为。基于此,学术界和实务界在提出许多改善高管薪酬诱发盈余管理的措施的同时对公司会计盈余的可信度进行了质疑。转而他们对受人为判断影响较低的现金流产生了浓厚兴趣,甚至认为现金流是真实而不可操控的,公司的财务经理更是将“现金为王”奉为金科玉律。可是,国内外一系列有关现金流量作假丑闻的曝光,让人们对现金流的可靠性产生了怀疑。现行会计准则中,现金流量的三分法等现金流计量方法给公司管理者操控报告现金流提供了一定手段;而随着现金流的越来越受到重视,这又给公司管理者操控现金流提供了动力。在这些条件的促使下,我们有理由相信,公司管理者很可能对公司报告的现金流进行了操纵,以满足相关利益主体对现金流指标期望的要求。正如我国学者王喊得出的研究结论所说,我国的上市公司在进行盈余管理的同时已经开始兼顾现金流操控了。我们也不禁感慨,当人们还在为怎样抑制高管的盈余管理而不懈努力时,现金流操控已经悄然盛行了。

………

1.2研究目的、意义

1.2.1研究目的

本文以公司高管的切身利益——薪酬为切入点,挖掘现金流操控与高管薪酬的深层次关系,为学术界深入研究上市公司高管现金流操控添砖加瓦;为实务界,尤其是上市公司的各相关利益主体在围绕现金流的决策中提供一些粗浅的建议和借鉴。

1.2.2研究意义

我国学者张俊瑞指出,在应计制和现金制融合的大背景下,上市公司有从盈余管理向现金流操控转变的新趋势。中外学者大量论证了高管薪酬诱发盈余管理的行为,他们运用的研究思路和研究方法为本文研究高管薪酬与现金流操控的相关关系有很强的参考作用。具体来说,研究高管薪酬与现金流操控之间的关系有以下重要的现实意义和理论意义。从研究现状来看,学者们对现金流操控的相关研究仍然相当局限。如上文提到,我国学者目前的研究主要是现金流操控的存在性研究、操控手段研究、操控原因研究、操控动机研究等。同时,学者们只是研究了现金流操控的典型案例以及现金流操控可能的经济后果等方面,而没有将某一个具体的问题深入下去。

……….

2.国内外文献综述

2.1现金流操控存在性研究的国内外文献综述

目前,学术界更多的还是研究盈余管理的相关问题,而对现金流量操纵方面的研究是相对不足的。并且,国内外学者针对现金流操控的研究更多的还是停留在其存在性方面的检验。国外最早对现金流操纵的研究,还是Burgstahler and Dichev(1997)在研究盈余管理的文章中对现金流操控手段进行了一下提示而已。他们在研究时发现,在财务报告前,公司管理者会釆用提高现金流的手段将实际亏损的公司报告成“稍微”盈利。他们所提出的存在公司釆用提高现金流的手段虽然只是对会计利润进行调节的论证,却引出了学术界对现金流操控问题的研究。据我的理解,Aharony,Lee and Wong(2000)对现金流操控存在性问题的研究釆用的是时下流行的事件研究法。他选用了净利润指标,并观察它在非保护性行业的样本公司进行IPO前后事件窗和估计窗是否有异常的变化来发现问题。为了避免一个笼统指标——净利润对研究结论产生影响,他们将净利润指标分为:应计利润总额、应收账款变化额、存货变化额、经营性现金流净额等组成部分来进行观察。结果发现,前三者都表现得极为异常,但是后者(经营现金流净额)在该文所提重大事件(IPO)前后却没有显著地变化,于是他们认为现金流操控行为是不存在的。

………

2.2现金流操控动机国内外文献综述

Kumar K, Ghicas D, Pastena VS (1993)以大量上市公司以现金流,而不再过分依赖于认为判断较多的会计利润指标来考评管理者绩效的研究背景。研究得出,公司高管基于个人私利,会对现金流进行操控以达到薪酬契约条款所设定目标。Frankel (2005)的研究也证实了现金流操控有薪酬契约动机,支持了前人的研究结论,他发现,管理者为达到薪酬契约目标会通过减少营运资本等方式,以达到公司所有者需要的现金流水平。Graham, Harveyand Rajgopal (2004)对业绩指标进行了问卷调查研究,针对美国上市公司的401位财务总监发放了问卷。最后发现,占总调査样本21. 4%的财务总监选择了经营现金流量和自由现金流量作为最重要的业绩指标。并且,Nwaeze, Yangand Yin (2006)还发现,现金流指标在报酬契约中的作用甚至超过了会计利润,这与Kumar K等和Graham等得到的结论是一致的。综上,上市公司高管为了满足绩效评价标准,对报酬契约中看重指标进行操纵就很好理解了。郭慧婷、张俊瑞、董南雁(2007)在进行现金流操控研究发展现状研究时,总结发现,基于管理者私利而进行现金流操控的行为主要目标是为了进行管理者并购和满足公司所有者与CEO所定的薪酬契约需要,但他们没有提供针对该结论的实证支撑。乔道恒(2010)在借助前人对盈余管理研究的基础上,以我国A股上市公司中制造业2007年至2009年的数据为样本,建立了高管薪酬、高管持股与现金流操控的实证模型,对我国上市公司的现金流操纵进行了研究。研究表明,我国上市公司存在着普遍的现金流操纵现象。并证实高管持股与现金流操纵负相关,高管薪酬与现金流操纵正相关。需要说明的是,虽然制造业在我国上市公司中占据了几乎半数的水平,但是各个行业的具体情况及个体差异较大。所以,我们认为,他以制造业上市公司作为样本却得出了针对与整个中国上市企业的实际是有失代表性和公允性的。

…………..

3. 理论分析......... 16

3.1基础理论 .........16

3.2与本文研究相关的假说......... 18

3.2.1利益趋同假说......... 18

3.2.2掘壕自守假说......... 19

3.3相关概念界定......... 19

3.3.1高管薪酬概念界定 ......... 19

3.3.2现金流概念界定......... 20

3.3.3现金流操控概念界定 .........21

3.4基于本文研究内容的理论推导 .........22

4.研究设计 .........24

4.1研究假设......... 24

4.2模型设计......... 27

4.3主要变量的测量和分析......... 28

5.实证分析 .........34

5.1数据来源及样本选择......... 34

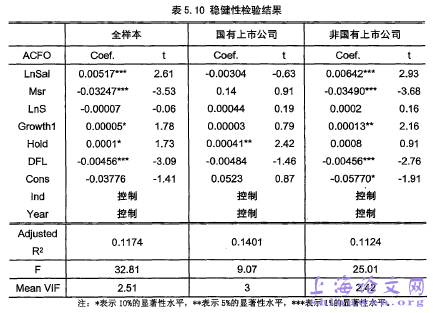

5.2实证分析及结果......... 36

5实证分析

5.1数据来源及样本选择

本文选取2009年-2012年我国所有A股上市公司的数据作为研究样本。2006年开始,中国新的会计准则在实施,那么研究现金流操控问题可以以此为重大影响选择2007年后的样本进行研究。但是,在已有文献中,乔道恒(2010,6)将中国A股上市公司2007至2009年的数据作为样本进行了研究,所以本文选择2009年至2012年的年度样本。其原因有两方面:一方面,新的研究样本可以对乔的研究结论进行验证;另一方面,2008年开始的全球经济危机是否会在2009年这种特殊时期对本文研究结论产生影响以及有何种影响也值得探讨。在研究中,我们没有将创业板的上市公司纳入研究样本,主要是因为创业板上市公司大多从事高科技行业,成长性较高,但其成立时间相对较短、规模相对较小且薪酬制度不够完善。同时,从第二章国内外文献综述中可以看出,我国上市公司的现金流操控动机是多方面的,而本文研究的切入点是高管薪酬与现金流操控行为。据此,为了尽可能避免非高管薪酬动机产生的现金流操控行为对本研究的影响,有效的提高现金流操控衡量的准确度和实证结果的可靠性,本文将得到的样本进行了以下处理:#p#分页标题#e#

(1)副除A股上市公司中ST、*ST、S*ST、SST、PT公司以及公布配股增发预案的公司公司样本,以规避满足监管、再融资需要动机诱发的现金流操控行为对本研究的影响;

(2)由于本文对现金流操控衡量的指标需要运用到上一年的相关数据,同时也为了规避因IPO动机而进行的现金流操控行为对实证结果的影响,本文剔除了当年新上市的公司样本。

………..

结论

本文以2009年至2012年我国所有A股上市公司为研究样本,借鉴前人对现金流操控的研究,完善了现金流操控程度衡量指标。同时利用上市公司最终控制人性质将样本分为国有上市公司与非国有上市公司,并将高管薪酬按适当标准划分为货币薪酬和权益薪酬,研究全样本、国有上市公司样本、非国有上市公司样本不同种类的高管薪酬与现金流操控的关系。并在此基础上引入对现金流量有重要影响的公司规模、公司成长性、公司股权集中度和公司风险水平对本文的研究模型加以控制。主要得到了如下研究结论:

(1)我国上市公司对公司高管进行绩效考核时,公司的现金流水平是起到很大作用的。我们也证明了高管薪酬与公司现金流量指标的显著相关关系;

(2)在我国,薪酬制度还是不完善的,公司高管为了自身的短期利益会进行现金流操控,即高管货币薪酬是引发现金流操控的动机之一;

(3)对管理者进行股权激励会加强公司所有者与经营者的利益趋同,即上市公司推行公司高管持股会降低高管进行现金流操控的可能性或减少现金流操控的行为;至于在上市公司高管持股比例处于高水平时会促使高管进行现金流操控行为,由于我国上市公司高管持股比例的现状,并没有得出我们研究结论。

..........

参考文献(略)