1 导言

1.1 研究背景

我国企业在不断发展壮大中,需要依据国际标准,采用和制定业绩评价的方法和管理制度。EVA(又称经济增加值),是 20 世纪 80 年代由美国斯腾曼彻斯特公司(Stem Stwart&Co.)提出的,主要用于公司的绩效考核和价值管理体系。在国外,EVA在 AT&T、可口可乐、通用电气等众多世界知名大公司推广和应用;在投资分析领域,也为第一波士顿公司、高盛公司等著名投资银行的青睐。EVA 用于央企的科学决策,合理的引导控制投资风险,最大限度地提升企业价值创造的能力,有效遏制盲目投资,逐步建立一个减少资源消耗、提高资源利用的有效性的现代经营理念。

…….

1.2 研究意义

1.2.1 理论意义

研究基于 EVA 价值管理的财务战略,能够提高企业创造价值的能力,具有重要的理论意义。

① EVA 的目标是实现股东财富最大化,EVA 是价值管理的基础,是财务战略的核心价值体现。财务战略是企业战略的一个子系统,用 EVA 制定财务战略,才能发挥它的优势;在绩效管理方面,使股东和管理者具有趋同的利益,最终实现创造价值。

②以 EVA 价值管理为核心的财务战略有利于使利润为导向的企业向价值导向转变。企业价值作为一个新的理念,理论和实践在国内并没有得到广泛的传播,故研究以 EVA 价值管理为核心的财务战略可以使管理者更加了解 EVA,实现企业可持续发展。

1.2.2 现实意义

借鉴国内、外企业财务战略管理理论的基础,并在这个基础上研究财务战略,有利于财务战略在企业战略中的准确定位;能够帮助指导企业建立基于业务战略的财务战略的选择、实施和评价体系,为其实现企业战略目标提供战略性的财务帮助和指导。财务战略所要解决的是,如何建立和组织适应外部环境的财务战略资源分配制度,如何在企业经营决策中科学地合理地确定企业的筹、投资战略及股利分配战略,为公司的业务战略提供强有力的支持和推动的财务战略,进一步提升企业价值创造能力,帮助企业在激烈的市场竞争中保持优势,为企业的可持续发展做铺垫。同时也有助于企业如何改善财务管理水平、推进业务战略发展和实现财务战略目标,为最终实现企业战略目标提供一些参考性的建议。

………

2 文献综述

2.1 价值创造

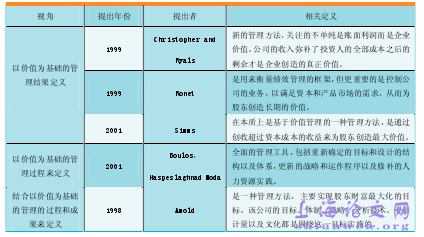

自上个世纪,财务会计和管理学者提出了许多新方法来改善过去的会计制度,企业只用历史数据的衡量不能反映企业的实际情况和未来前景的缺陷,这两种方法是为使公司能够不断适应外部变化,以满足发展的需要。 MM 理论的提出在 1958 年奠定了现代企业价值理论的基础。经过几十年的企业价值理论的不断发展,成为现代金融学的核心概念之一。从理财学角度,投资,融资决策,股利政策与企业的价值之间相关性的研究是确定企业价值的本质。价值管理师认为财务的目标是企业价值最大化,该观点在日益复杂的经济环境中脱颖而出,成为众多学者关注的焦点。经过多年的研究和实践中,学者们站在不同的视角对“价值管理”提出不同的定义,汇总如下:在 90 年代后期,价值管理理论伴随着我国改革开放的发展和资本市场不断扩大引入我国。目前,我国理论界的价值管理理论是从国外企业的财务管理、企业并购、战略管理、绩效评价以及激励机制等活动中演变而来的,最终为企业创造价值。

……….

2.2 财务战略

通过上述学者对财务战略的定义,可以得到以下的结论:

① 财务战略的定义与制定的过程比较相像,这种战略思想都是为了解决公司财务资金方面问题的一系列决策的运用。包括财务目标的制定、财务环境的分析、财务方案的提出与实施环节的控制以及最终的评价反馈等方面。

② 财务战略的重心都是企业资金战略,在现金为王的时代,资金对于企业的作用相当于血液对于人体的作用,资金处于整个战略体系的核心地位。

③ 财务战略的目标与整个企业的战略目标相一致,针对企业的长期运作,战略实施过程中的环境因素直接影响了财务战略实施的成败。

④ 财务战略是动态的,战略的制定需要考虑企业内外环境因素的变化,所以该变化影响着财务战略的制定和实施的整个环境,导致财务战略不能够是静态和固定的。

………

3 价值创造导向的企业财务战略影响因素分析 ...... 10

3.1 影响因素概述 .......10

3.2 价值创造导向的财务战略环境因素分析 ..... 11

3.3 价值创造导向的竞争优势分析 .......13

3.4 价值创造导向的长期盈利能力分析 .....14

4 CH 公司财务战略的现状、问题及原因分析........ 166

4.1 CH 公司基本情况 .....16

4.2 CH 公司财务战略的现状 .....17

4.3 CH 公司财务战略存在的问题 .........28

4.4 CH 公司财务战略存在问题的原因分析 .......30

5 价值创造导向的 CH 公司财务战略优化方案设计 ......... 33

5.1 价值创造驱动 ......33

5.2 制定财务战略决策总体思路 .....34

5.3 价值创造导向的财务战略优化的模型制定 .....366

6 CH 公司实施价值创造导向的财务战略的主要建议

6.1 核心能力:提高销售增长率

企业预期的未来现金流量是企业价值产生的源泉,企业未来现金流量的大小直接与企业销售增长率有关。但是从表 10 的数据中分析得知,CH 企业的销售增长率一直处于比较低的状态,企业持续增长的关键性是企业的核心能力。CH 企业应当从人力、产品、技术、生产流程、企业文化等方面入手,综合提升企业的销售增长率。核心能力引导着企业的企业持续稳定的增长,直接影响是企业现金流量的销售增长。企业的可持续增长率受到两方面的影响,一方面是商品市场和管理效率的双重影响,对 CH 企业而言,由于其筹资的资本成本相对比较高,应当注重成本水平管理;其应收账款相对数额比较大,应当加强应收账款和坏账损失管理;投资结构分析中,其存货量比较高,容易造成存货跌价损失;还有从产品的价格和固定资产等方面加强管理。另一方面受金融市场和财务政策的影响,CH 企业的负债水平比较高,投资规模和筹资规模比较大,应该加强规模控制。总之,销售增长率能否实现,不仅取决于企业的盈利水平和资产周转情况,而且也取决于企业的财务政策或财务资源的影响。

……..

结束语

随着世界经济的全球化以及企业间竞争的加剧,财务战略管理在企业价值的提升上已经起到了举足轻重的作用。然而,企业经营管理者并未意识到价值管理观念的重要性,进行财务战略决策缺乏客观性和长远性。本文在借鉴国外学者对价值管理与财务战略的研究的基础上,结合国内研究者的相关研究,提出了比较完善的财务战略与价值管理相结合的理念,并且结合 EVA 价值评估的手段,对企业财务战略的制定、实施以及评价有更深层次的解释。

(1)通过总结不同学者在不同阶段对于价值管理和财务战略的研究,进一步明确了两者之间的关系,阐明了价值创造导向下的企业财务战略管理的内涵。

(2)通过全面理论分析,以价值创造为视角,解释了价值创造的战略环境因素、竞争优势以及长期盈利能力三方面理论对企业财务战略的影响。

(3)通过对 CH 企业财务战略的案例研究,研究了其目前主要的投资战略、筹资战略以及股利分配战略,分析了 CH 企业的战略环境因素、竞争优势以及长期能力,并以 EVA 作为价值创造的衡量指标,评估企业价值创造的能力,分析 CH 企业财务战略存在的不足。

(4)通过分析 CH 企业财务战略存在的不足,制定了相应的价值创造导向下的财务战略模型,对症对该企业目前财务战略存在的不足,提出几点重要的财务战略实施措施。

…………

参考文献(略)