1 绪 论

1.1 研究背景和意义

2012 年,上市不到一年的万福生科因涉嫌财务造假先后被湖南证监局、中国证监会稽查总队立案调查。2013 年 2 月万福生科公告称 2008 年至 2011 年财务数据均存在“虚假记载”,累计虚增收入 7.4 亿元左右。2007 年爆发的美国次贷危机(Subprime Crisis),致使大量次级抵押贷款机构破产、投资基金被迫关闭,引发全球性的金融市场动荡。因过度使用金融杠杆进行投机,雷曼兄弟公司于 2008 年破产倒闭,成为这次金融危机的牺牲品。不管是万福生科造假案还是雷曼兄弟的破产,究其本源是还是因为企业自身对于财务风险的管控失效,没有发挥好内部控制在财务风险管控方面的作用。它们只是国内外由于内部控制构建不完善引发财务风险危机和经济损失的部分案例,其他譬如 2002 年前后美国安然、世通等财务造假案、巴林银行倒闭等,国内巨人集团的倒塌、郑州亚细亚的衰败、银广厦事件、中航油巨亏、绿大地财务造假等案例无一不是由于内部控制缺失造成的,时至今日,很多企业管理层对于内部控制制度的作用依然不予肯定,从而使得企业面临着许多不确定性风险,尤其是财务风险。从前述众多企业失败的风险管理可见,许多企业在财务风险的管控和内部控制制度的构建方面仍然存在着众多的不足之处,而某些企业的领导层或者员工依然没有引以为戒,没有对内控制度漏洞和财务风险控制点引起足够的重视。另外,由于我国内部控制制度建设起步较晚,对于内部控制的推行还没有扩展开来,还没有在市场中形成行之有效的制度范例,也没有体现出内控制度建设的直接效果。随着社会经济的发展和市场经济制度体系的完善,企业间的市场竞争压力变得越来越激烈,企业需要承受和面对的风险也变得更多和更复杂。

………

1.2 研究现状

Lawrence. R. Dicksee(1957)[4]通过审计学视角对内部控制与财务风险间的联系进行了探索,指出企业内部反应的会计信息不准确、不完整也不及时就有可能造成财务风险,而财务信息质量的受损则可能就是内制制度建设的缺失诱发的。如果对企业内部控制进行完善和改进就可以更好地控制财务信息输入与输出过程,则可以保障财务信息质量,规避财务风险。Paul. Grady(1957)[5]指出内部控制是企业内部为实现既定目标的流程设计,用以保护资产不必要的损失,提高组织经营效率和检验财务数据的准确性和可靠性,进而减少财务风险发生的可能性。Bhojraj 和 Sengupta(2003)[6]认为内部控制重大缺陷的发生会降低根据财务报告做出风险评价的精准度,从而降低债务投资者对财务报告信息披露的依赖程度,最终导致债权人要求企业承诺较高的债务成本。Ashbaugh-Skaife(2008)[7]指出企业内部控制上存在的缺陷容易造成无意识的会计差错,会导致盈余噪音,加剧各种风险(如经营风险、财务风险等),而较好的内部控制制度能够降低虚假财务信息发生概率,提高会计信息质量。Dan Dhaliwal 等( 2011)[8]通过实证检验内部控制重大缺陷和债务利率变化关系,认为如果上市公司披露其自身内部控制制度运行中存在的实质性漏洞,会使得债务成本明显提高。

……….

2 相关理论依据

2.1 风险管理理论

风险是人类社会发展过程中经常性会发生的客观现象,存在于一切经济活动之中,具有自然属性、社会属性和经济属性三大属性,随着人社会的发展和科学文化的进步,人类自身对于风险的认识变得越来越深入。J. Haynes 最早提出风险的概念,将其定义为:“风险意味着损失的可能性”[19]。A. H. Willett 在探析风险理论和保险关系的过程中将风险与偶然性及不确定性联接起来,指出风险是客观存在的现象,具有不确定性。C. A. Williams 和 R. M. Heins 认为风险是在一定时期内一定条件下可能造成的结果的潜在变化,是人们预期结果和实际结果之间的差异和偏离,预期结果和实际结果之间的偏离程度越小或差异越小,则风险越小;反之,则风险越大[20]。Mowbray 和 Blanehard 将风险区分为纯粹风险和投机性风险,指出纯粹风险情况下只有损失而无收入,投机性风险情况下则既具有收入的可能也具有损失的可能[21]。COSO 委员会则认为风险是一个事项将会发生并给目标实现带来负面影响可能性的过程。

……….

2.2 理论依据

委托代理理论是制度经济学制度契约理论的主要内容之一,其产生的根源在于企业所有权与经营权的分离,而两权分离后内部控制制度的设计问题,便是实现委托人效用最大化所要追求的目标。而现实中,委托人和代理人取得的信息往往严重的不对称,两者的效用函数不一致,这使得建立在非对称信息博弈论的基础上的委托代理关系便利了代理人的偷懒和机会主义。为了约束代理人,委托人通过激励和约束等措施来减少代理人的行为非效率损失,从而实现其自身效用的最大化。只有当代理成本低于非效率损失时,委托代理契约才是有效的[47]。Sappington(1991)[48]认为委托代理理论的中心任务莫过于在信息不对称和利益相悖的环境下,委托人如何设计最优契约机制对代理人进行有效的激励。委托代理关系的主体也是内部控制的参与者,委托代理问题实际上是存在代理人逆向选择和道德风险两个问题,如何有效地建立起约束机制对代理人进行规范和约束是委托代理理论最重要的命题,由此也催生了内部控制制度,并以此为理论基础影响着内部控制目标体系的发展和演变,尤其是在财务利益的分布上,内部控制的运用更能够体现出委托代理理论的运用。

……….

3 以 YTH 化工企业为例的内部控制制度解析....... 15

3.1 YTH 化工企业简介..... 15

3.2 YTH 化工企业内部控制制度建设概况 ....... 17

4 YTH 企业内部控制关键控制矩阵设计与解析..... 21

4.1 资金管理活动中的内部控制流程设计........ 21

4.1.1 筹资活动内部控制的关键控制矩阵设计........ 21

4.1.2 投资活动内部控制的关键控制矩阵设计.... 23

4.1.3 资金运营活动内部控制的关键控制矩阵设计..... 26

4.2 全面预算管理内部控制流程设计...... 27

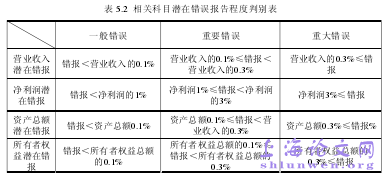

4.3 财务报告内部控制流程设计 .... 30

5 基于财务风险管理的 YTH 企业内控制度问题分析.... 33

5.1 基于财务风险管理的 YTH 企业内控制度存在问题分析 ....... 33

5.1.1 资金管理活动内控制度问题分析..... 33

5.1.2 全面预算管理内部控制问题分析..... 34

5.1.3 财务报告内部控制问题分析........ 35

5.2 基于财务风险管理的 YTH 企业内控制度改进策略 ...... 36

5 基于财务风险管理的 YTH 企业内控制度问题分析及改进策略

5.1 基于财务风险管理的 YTH 企业内控制度存在问题分析

从前文对 YTH 筹资活动内部控制关键矩阵可以看出,企业内部控制对于筹资活动的内部控制仅限于流程的管控,虽然流程的分析较为全面,但是并没有在各个环节确定统一标准,没有较严格地提出量化规范的策略,其具体不足之处主要变现为如下几方面:首先,并没有对筹资活动类型进行区别,没有根据不同的类型的筹资的使用情况和流程进一步进行细分;其次,公司没有构建负债筹资风险预警机制,在筹资活动乃至所有的财务活动之中,负债融资最容易诱发财务风险,造成公司的财务危机,由此建立起对于负债筹资的财务预警机制必须提上日程;另外,除了对风险预警机制的总要求,企业并没有对其他重要的负债相关指标环节设定量化的限制标准,比如公司资本结构、偿债能力、盈利能力和营运能力、成长性能力等各指标,没有将各个指标进行合理地规范和要求,也没有限定以科学的标准,更没有利用数据系统或者是人工控加以控制;总之,企业并没有将筹资财务风险预警机制和据悉的财务指标评价系统结合起来进行内部管理,虽然在流程控制上做到了科学合理,但在对公司筹资财务风险进行较科学合理的量化标准限制,对不同的筹资通道和筹资组合进行合理地规范等方面并没有起到合理的控制作用,笔者认为内部控制不仅仅是流程的控制,也是具体财务指标的范围控制。

…………..

结论

本文通过内部控制缺失造成的财务风险案例分析,引出了基于财务风险管理的企业内部控制制度方面的改进研究,通过国内外文献研究,将文中所指的财务风险范围界定为筹资风险、投资风险、资金运营风险、全面预算和财务报告风险几个狭义的风险层面。在委托代理理论、风险传导理论和控制理论三大理论基础之上,导入了 YTH 化工企业内部控制作为文章研究案例,从企业概况介绍到其内部控制构建的基本思路,然后从筹资、投资等几个方面有针对地介绍了 YTH 企业内部控制关键控制流程情况,较详细地阐述了企业制度现状,在后文中针对性地指出了前文制度建设中存在的问题,进而对症下药,提出相应的内部控制完善和改进思路。总体上看,通过文章的研究,YTH 企业的基于财务风险管理的内部控制制度构建比较合理有效,各个风险关键控制点的设定均比较合理,而且覆盖面广,基本涵盖了 YTH 企业财务工作的方方面面,特别是对于流程以及关键控制点的设定,企业已经做得相对比较符合企业实际情况,能够在实际工作中起到不错的控制作用。然而,由于企业规模较大,现实中基于财务风险管理的内部控制实施起来也存在着不少问题,并没有将制度设定和实际执行有效地结合起来。另外,YTH 企业内部控制制度框架较大,没有能够贴近实际地指导具体的财务相关工作,在制度设定上,许多审批权限和指标范围的设定还没有实现标准化的制度构建。#p#分页标题#e#

…………

参考文献(略)