第 1 章 导论

1.1 研究背景意义

中国证券市场历经二十三年的发展,规模日益增大,截至 2013 年 5 月 1 日,中国证券市场共有上市公司 2394 家。与我国资本市场刚刚起步时相比,上市公司在管理水平上已经有了很大的提高,与此同时,政府监督机关、机构投资者和中介机构也不断地成长起来,强大起来。但是,我国资本市场仍然是新兴的资本市场,暂时还没有摆脱监管机构监督不到位,投资者投机取巧性强,市场波动大等种种缺陷。随着我们资本市场规模的不断扩大,暴露的问题也逐渐增多,由于法律监管机制的不完备造成上市公司中滥竽充数者为数不少,严重侵害了投资的投资利益,扰乱了证券市场的投资秩序。因此,从定量方面来研究当前我国资本市场各上市公司的财务预警问题,具有特别重要的意义。它不仅可以为政府决策提供科学的理论参考,还可以为公司增发新股或确定国有股减持比例提供依据,以确保资本市场中的资金流入到最优的上市公司,防止一些财务状况地下的、弄虚作假的上市公司损害投资者的利益。本文的主要目的就是通过选取大样本,判断本文所选取的实证研究上市公司财务预警的方法是否具有有效性和可操作性,从而可以将某上市公司的财务状况清晰真实的呈现在监管机构和广大投资者的面前,分析该上市公司是否已进入了财务危机的预警区,是否具有投资价值,或是否应该被我们加以关注与警惕。

………

1.2 文献综述

在财务预警研究领域中,财务指标一直是预警过程中的主要解释变量。如何选取合适的指标来构建财务预警模型,目前为止没有统一的标准。但关于财务预警指标的选择,各国学者都进行了相应的研究,取得一定的学术成果,目前为止获得国内外学者一致认同的是财务预警指标应从反映公司财务状况的偿债能力、盈利能力、营运能力、成长能力等中选择以进行研究。之后随着资本市场和学术研究的发展,学者们陆续加入其它非财务因素来研究财务预警。总体来讲,对于财务预警指标变量选取的文献综述经历了大致两个过程:第一是简单依靠财务报表中的数据计算常用财务管理指标构建预警模型的阶段;第二是引入非财务因素,结合常用财务管理指标构建预警模型的阶段。Beaver(1966)[1]就 1954 年至 1964 年间的已破产公司进行随机抽样检查,选取了其中的 79家破产企业作为危机公司样本,并按照相同行业、类似资产规模的原则选取了 79 家正常公司作为配对样本,选取 29 个财务指标,对该 150 家样本公司破产前 5 年每一年的 数据进行比较分析,最后发现,多数财务指标在两类公司之间存在着显著差异,其中现金流量/负债总额是预测公司破产的最佳指标,其次为资产负债率和资产报酬率。Altman, Haldeman和Narayanan(1977)[2]发表文章《财务比率、判别分析和公司破产的预测》。他们三人在Altman以前研究的Z计分模型的基础上对该模型进行了两次修正,形成了非上市公司财务危机Z模型和跨行业的ZETA模型,选用的财务指标首先选择了分别代表四大类财务能力偿债能力、获利能力、财务杠杆、流动性。

………

第 2 章 财务预警系统的理论综述

2.1 财务危机和财务危机预警定义

要对财务预警进行定义首先需要解决对财务危机的理解。危机是威胁公司持续经营的根本性危机。“冰冻三尺,非一日之寒”,公司财务发生危机是一个逐步积累的过程。1986 年,危机管理专家菲克(Fink)在其《危机管理》提出了其对危机的理解,将危机的发展分为四个阶段:潜伏期、爆发期、成长期和解决期[34]。公司管理者如果能在潜伏期察觉危机征兆,就可以采取有效措施避免或化解可能出现的危机。用于预警公司危机的大部分指标是利用财务数据得出的。因此,发现公司财务上的问题虽不能解决所有的公司危机,但以财务为基础的预警指标是公司财务危机较好的预警系统。预警,可以从字面进行理解,就是预先警报,即预先将可能面临的危险或可能遭遇的困难呈现在某个人、某个组织或者某个国家的面前,提醒其及时做好防范准备。财务危机预警是指通过全面分析公司财务会计报告以及其他相关信息,利用及时的财务数据和相应的数据化管理方式,捕捉财务危机的信号,提醒公司经营管理者和其他利益相关人公司已经面临着危机状况,挖掘出公司发生财务危机的根源和公司财务运作过程中隐藏的问题,降低破产带来的威胁。只有企业财务状况健康发展,企业利益相关者的利益才能得到保障。预警可以在企业的财务危机刚刚呈现的时候发出警告,及时提醒企业经营管理者高度重视有关情况,杜绝危机,防止财务状况继续恶化;对于国家重点扶持的行业公司,预警信息也能及时报告给政府工商管理部门或税务机关等,采取相应措施例如减税等帮助企业缓解危机,以避免危机状况进一步蔓延影响职工、消费者等群体的利益。预先发出警告是杜绝财务危机的根本方法,是一种低成本的治疗工具,其灵敏度越高,就越能早地发现问题,就能越有效地防范或回避财务危机的发生。

……….

2.2 财务预警形成原因

预先警报企业可能出现的财务危机对企业自身、股权投资者、债权人和企业职工来说都是一项不可多得的好的警报系统,预先分析可能出现财务危机的状况及其发生的原因才能采取行动来防范和控制风险。在市场经济环境下,经济的扩张和收缩会交换出现,经历一个从衰退—谷底—扩张—顶峰—衰退—谷底—扩张—顶峰的周而复始的过程,一个循环即为经济周期。凯恩斯说当处于经济衰退时期是,商品总需求量会减少,消费者需求、劳动需求、投资需求都会急剧下降,从而导致企业产出和利润急剧下滑,企业股票价格和市场利率一般也会下降[35]。如果经济处于衰退期中的时间延续得比较长久且波及面扩大时,会出现经济萧条,将导致非常严重的结果:市场需求严重缺乏,生产能量严重过剩,市场营销水平下降,产品价格低,从而造成企业难盈利,生产周转不上,大量企业倒闭破产,失业率大増。、市场经济下,资本市场上的资金供求状况是企业融资和对外投资的直接体现。股票市场交易低迷时,企业无法正常发行证券筹集所需的资金,使企业的生产经营陷入被动的局面。证券市场的波动性可能会使企业遭遇证券投资失败,发生财务危机。资本市场上各种突发事件或自然灾害的发生都可能会影响企业的业务水平、资产水平或重大财产损失而使企业陷入财务危机。

……….

第 3 章 价值创造与减损:市场增加值(MVA).......16

3.1 价值创造与减损.....16

3.2 市场增加值(MVA)........17

3.2.1 MVA 定义.....17

3.2.2 MVA 优缺点.......17

3.3 预警角度——价值减损与财务危机的形成.........17

3.4 将 MVA 引入财务预警.......18

3.4.1 传统财务指标的短期特性.........18

3.4.2 引入 MVA 相对具有的优势 .........19

第 4 章 基于 MVA 财务预警模型构建.......20

4.1 模型选取标准.........20

4.1.1 预警模型方法选取.........20

4.1.2 逻辑回归方法基本原理.......20

4.2 样本选取标准.........21

4.3 指标选取原则.........21

4.4 MVA 的计算......24

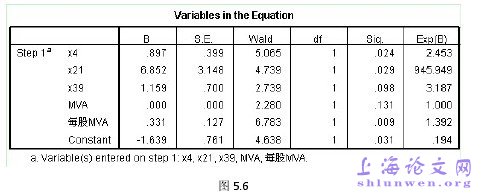

第 5 章 实证分析......25

5.1 样本确定.....25

5.2 实证过程.....25

5.3 实证结果分析.........33

第 5 章 实证分析

5.1 样本确定

本文选择沪深两市中 A 股制造业上市公司作为研究样本,按照上文的样本选取标准,本文选择财务危机公司即 ST 公司是在 2009 年 1 月 1 日之前就已经属于上市公司,并在 2012年年度或者 2013 年度首次被 ST 或*ST 的公司,财务正常公司同样需要满足在 2009 年 1 月 1日以前已经上市,另外还需要保持到 2013 年 6 月 31 日仍然未被实施退市风险警示的公司。截止 2012 年 12 月 31 日我国证券市场制造业上市公司中(以中国证监会行业划分 C 类制造业为标准)被特别处理公司 63 家,财务正常公司 1527 家[47]。按照以上选择标准剔除 A 股制造业上市公司中不符合要求的企业之外,剩余 34 家满足条件的财务危机公司和 144 家满足条件的财务正常公司。本文选择接近 1:2 的比例选择 34 家财务危机公司和 70 家财务正常公司为研究样本。具体 34 家财务危机公司和 70 家财务正常公司的公司代码、名称及所属行业见附录。

………

结论

基于 MVA 的财务预警模型实证研究是根据以下几个方面来研究的:绪论——财务危机与预警定义综述——价值创造与减损:市场增加值( MVA )——构建基于 MVA 的财务预警模型——基于MVA的财务预警模型指标体系及实证研究——基于MVA的财务预警模型的实证结果分析。这项研究的主要结论有:#p#分页标题#e#

(1)根据国内外的研究成果,本文以经济周期理论、危机管理的理论为基础理论,以内部控制理论、风险价值理论为相关理论,以权衡理论、契约成本理论、价值链管理理论为创新理论构建了基于 MVA 的财务预警体系的意义和特点。基于 MVA 的财务预警体系的核心部分是要以 MVA 的思想体现在整个的财务分析过程中,以企业发布的财务报表、财务核算报告或其他有关资料等为基础,以体现价值创造的 MVA 指标为点缀对企业财务状况进行综合分析,阐述价值减损行为会造成财务危机的基本原理,为企业的各个利益相关者提供一个全新的视角理解企业的财务状况和经营管理水平,帮助他们做出有利于自身的正确的决策。

(2)在上述理论分析的基础上,本文选取了大量表示公司偿债能力、营运能力、盈利能力、成长能力、现金流量能力和价值创造能力的财务指标,并结合 Logistic 回归分析法,构造了基于 MVA 的财务预警模型。以研究样本近三年的财务数据为基础进行实证回归分析,分析结果显示引入了 MVA 指标不仅使得模型的预测效果更好,预测准确率更高,而且实证结果显示 MVA 相比较于其他经过模型检验的财务指标来说,与模型的拟合度更高,对模型的预测效力具有最强的解释力。

…………

参考文献(略)