第1章绪论

1.1三大矿山绩效评价研究背景

巴西淡水河谷是世界上最大的铁矿砂生产者和供应者,除了生产铁矿砂、铁矿砂球团、镇、铁合金、招土矿和高岭土等,其近些年还频频涉足物流和能源行业,不断扩展自己的产业领域,在世界范围内形成了难以超越的霸主地位。但其单在矿业方面的成绩,就足以令国内外众多同行望尘莫及。目前淡水河谷已经是世界上利润率最高的企业,富可敌国。正是由于规模巨大、影响力深远,淡水河谷在铁矿砂等产品的定价方面有着绝对的话语权和决定权,国内一些钢铁公司不得不受制于它,痛苦不堪。澳大利亚力拓集团是世界上最大的矿业矿产品供应商之一,世界第二大铁矿石生产商,是在勘探、开采和加工矿产资源方面的全球佼俊者,主要产品包括错、铜、钻石、能源产品(煤和铀)、金、工业矿物和铁矿石等。中国市场对力拓集团具有非常重要的意义,近些年力拓的大部分利润都来自于中国。澳大利亚必和必拓是以经营石油和矿产为主的全球著名跨国公司,已发展成为全球第一大资源公司。该公司在全球20个国家开展业务,主要产品有铁矿石、煤、铜、招、镍、石油、液化天然气、镁、钻石等。其与中国已有百余年的业务关系,包括矿产品和钢材进出口,物和海陆石油勘探等。根据美国地质调查局(USGS)2013年的报告显示,全世界铁矿石储量约为1700亿吨。但是相较于较为庞大的总量来说,这些资源分布十分不均,不同国家和地区铁矿石资源拥有量和品质差别较大,澳大利亚、巴西、俄罗斯、中国和印度是世界五大铁矿石储备国,这五个国家铁矿石资源储量按铁金属含量计算占了全世界70%以上,详见表1.1。在世界主要铁矿石生产国中,巴西和澳大利亚的铁矿石品质较好,平均品位都在60%以上。

………

1. 2三大矿山财务绩效评价研究目的及意义

三大矿山有什么强硬的底盘来叫板中国航运和钢铁业?知己知彼方能百战不殆。鉴于三大矿山无论是在矿业、能源还是航运运输方面都对我国相同行业形成了强大的竞争威胁,那么研究其优势所在就显得极为重要。值得一提的是三大矿山对外提供的信息十分不对称,在中文版官网上看不到其本应对外公布的一些完整信息,那么这些丢失的信息中暗藏了什么重要的玄机。国内众多企业和学者对于三者谷的认识十分有限,无法对其进行科学评价。鉴于这些原因,详细研究其业绩情况从而使国内看清三大矿三的真实面目并制定出合理的应对措施显得迫在眉睫。2008年金融危机之后,三大矿山逐步将铁矿石定价机制逐步由年度协议价逐步调整到季度定价,并随着2012年市场的持续下行调整为月度定价以及进一步调整为更短期的定价方式,国际铁矿石价格直逼现货价,定价方式也开始变得灵活。但是,尽管定价周期逐步变短,但由于三大矿山通过所谓的普氏指数定价方式,直接参与我国的铁矿石采购价格,因此研究在这种情况下如何采取必要且恰当的操作方式以规避采购风险显得尤为重要。正确合理的报表分析可以为企业经营者和利益相关者提供正确行之有效的信息【2】。通过对三大矿山业绩方面的分析与评价,可以准确判断出其财务状况,概括出它的竞争优势。这不仅有利于我们对三大矿山有一个全面清晰的认识与了解,便于以后釆取必要的恰当措施来应对其如火如荼的强劲势头、缓解对我国经济的控制局面,更重要的是我们可以从中得到一些启示,借鉴它的经营管理模式,以解决我国为什么长期以来也形成不了可以与这三者相匹敌的规模之问题。

……….

第2章文献综述与发展评述

2.1有关财务绩效评价的基本内涵

评价是人们为了达到一定的目的,参照一定的指标和标准对被评价对象的过去和当前的价值或优劣进行比较、认知和分析的过程。评价是相对于单项评价而言的。若评价标准单一明确,称为"单项评价”,评价标准如果复杂抽象,就属于“体系评价”。财务绩效评价体系是以会计核算、财务报表及其他有关的财务资料为依据,采用一系列的分析方法和技术或模型建立,对企业过去和现在的筹资、投资、和经营等方面的偿债能力、经营能力、盈利能力和成长能力的情况加以融合汇总,对其做出一个全面性、总结性的判断,并据此预测其未来的大致发展趋势。财务绩效评价是一个涉及到多指标、多维度、多层次的评价体系,是一个有机整体。该体系涉及到偿债能力、经营能力、盈利能力和成长能力四方面的多项指标。这样多角度多方面的分析能够最大程度上实现全面综合评价,克服单一指标带来的局限性和片面性。

…….

2. 2多维度财务绩效评价基本理论

国外较早就开始对企业的财务绩效评价进行研究,特别是在现代公司诞生之后,所有权与经营权相分离。这样使得资本所有者与企业经营者处于信息极不对称的地位,所有者为了保障自己的合法权益不受侵犯,开始普遍釆用经营业绩事后评价的方法,以此来考核经营者的主观努力程度以及经营成果【3】。20世纪初,亚历山大?沃尔在他的两本代表作《信用晴雨表研究》和《财务报表比率分析》中提出了著名的沃尔评分法,这种方法是给定选定的七个财务比率各自的分数权重,然后通过与以行业平均值为基础确定的标准比率进行比较,进而确定各项指标的分数以及总体指标的分数总值,以此来评价企业的财务状况。从1955年开始,《财富》杂志对美国所有上市公司进行排名,所选用的评价标准就是营业额,针对这一标准排出了年营业额最大的“世界五百强”。之后《商业周刊》每年用8个评价指标来对纳入标准普尔指数中前500家上市公司进行评价,并据此评出最佳50家上市公司,这8个评价指标即一年和三年的总收益,一年和三年的销售额增长率,一年和三年的利润增长率、净利润和净资产收益率【4】。

……..

第3章综合财务绩效评价模型的设计........ 13

3.1财务绩效评价模型设计的原则........ 13

3. 2财务绩效评价的内容........ 13

3. 3过程与程序 ........17

3.4模型建立的统计学支持 ........17

第4章三大矿山绩效评价实证研究........ 19

4.1数据来源 ........19

4. 2统计学验证因子分析........ 19

4. 3三大矿山偿债能力分析........ 23

4.4三大矿山经营能力分析 ........28

4.5三大矿山盈利能力分析 ........ 31

4. 6三大矿山成长能力分析........ 38

第4章三大矿山绩效评价实证研究

4.1数据来源

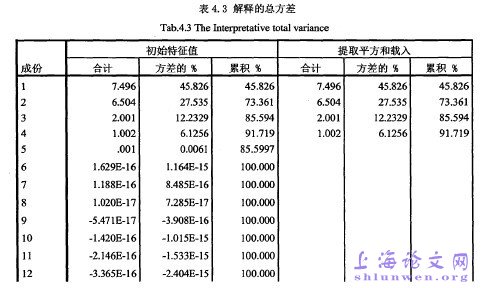

本文绩效评价运用到的三大矿山数据是根据企业官网中所提供的年报,经过下载汇总得出。为了能够对三大矿山进行比较全面的分析,本文选择了三大矿山六年的财务数据,即2008-2013年三大矿山的数据进行比较分析。从表中可以看出,在旋转后的因子载荷矩阵中,第一个因子在总资产增长率、净利润增长率和每股盈利上有较高的因子载荷。总资产增长率、净利润增长率和每股盈利主要体现了一个企业的成长能力,因此把第一个因子解释为成长能力,由此确认成长能力的选中指标为总资产增长率、净利润增长率和每股盈利。第二个因子在流动比率和产权比率上有较高的因子载荷。这两个比率都体现了一个企业的偿债能力,因此把第二个因子解释为偿债能力,由此确认偿债能力的选中指标为流动比率和产权比率。第三个因子在总资产周转率和应收账款周转率上有较高的因子载荷,整体来看总资产周转率和应收账款周转率都反映了一个企业的经营能力,因此第三个因子定义为经营能力,由此确认的经营能力选中指标为总资产周转率和应收账款周转率。第四个因子在主营业务成本率、净资产收益率、总资产报酬率上有较高因子载荷,这三个比率主要体现的是企业的盈利能力,由此确认的企业盈利能力的选中指标为主营业务成本率、净资产收益率和总资产报酬率。

……….

结 论

本文通过系统的财务绩效评价体系对三大矿山——淡水河谷、力拓、必和必拓的2008-2013年的财务数据进行了深入分析,从而得到其较详细的绩效评价,通过准确权威的报表数据和科学的比率计算,可以窥探出三大矿山整体的业绩状况。淡水河谷的规模及实力历来是毋庸置疑的。通过此次分析也可以看出来,在被研究的这六年中,淡水河谷的各项绩效指标都显示了较好的成绩,个别年份的财务状况出现下滑,是因为2009年世界整体经济形势不容乐观,导致对其商品需求疲软、出口价格下跌,及2012年账面亏损。可以说除了个别年份财务状况稍逊外,淡水河谷的业绩一直保持了令人惊羡的的态势。特别是由于中国等新兴市场的需求强劲,加之其特有的垄断优势以及政府的税收优惠,冲抵了欧美市场低迷的状况【16】。淡水河谷是巴西政府的宠儿,其在巴西有着不可替代的地位。淡水河谷垄断兼并了巴西几个主要的矿主,目前已达巴西铁矿石出口份额的80%。不仅如此,淡水河谷拥有自营的码头、铁路、物流中心等,高度的集中化形成了垄断。最近更是借助它的垄断优势进军中国的航运业。这种垄断使其在制定价格时保持着强压的姿态,这势必会带来令其他企业无法企及的效益。仔细分析淡水河谷的股权结构不难发现其中的奥秘。淡水河谷的大部分股权被日本财团和巴西政府掌控【17】,如此财大气粗必然使得淡水河谷受多方势力的庇护。那么它的垄断地位也就显得理所当然。另外淡水河谷一直以来都得到巴西政府税收减免的巨大庇护,尤其是在涉及到铁矿石出口的补贴和所得税的税收减免。从铁矿石的勘探、开采、装卸、铁路运输、场站运输、港口装卸、出口的制单结汇、海运、海运运输工具及物流服务,淡水河谷享有政府的特殊优惠政策。#p#分页标题#e#

…………

参考文献(略)