第一章绪 论

一、 研究背景及意义

从上世纪90年代末开始,财务重述现象就引起了美国监管部门的密切关注,也展开了学者们关于财务重述方面的研究和探讨,逐渐成为当时社会各界广泛关注的一个重要主题。2002年美国萨班斯一奥克斯利法案应运而生,提出了增加上市公司财务报告系统的内部控制的要求,并为公司快速发现财务差错和及时更正提供了一系列方法,以提高财务报告披露信息的可靠性和准确性。然而,Susan在2008年的研究显示,过去十年间美国财务重述的公司数量从90家迅速飙至1577家。不断上升的财务重述现象导致企业价值的大幅下跌,并严重影响了投资者的信心,更容易引起投资者对管理者能力的信任危机。近年来,我国上市公司财务重述现象也开始频繁发生,并日益凸显,成为了影响我国资本市场健康发展的洋脚石。据统计,中国上市公司进行财务重述的比例也在逐渐攀升,达到平均每年20%左右(陈凌云,2006;于鹏,2007)。随着财务重述发生频率的大幅提高,为了防范和减少财务重述现象带来的负面影响,保障资本市场的有效运行,财务重述问题日益得到我国政府部门、监管部门和广大学者的广泛重视和研究。1998年财政部首次发布《企业会计准则——会计政策、会计估计变更和会计差错变更》,对会计差错的概念进行了界定,并规定了相应的处理方法。2001年进行了修订,进一步要求上市公司将发现的重大差错以重大事项临时报告的形式对该差错予以及时的更正,并将更正后的报告予以披露。证监会于2003年提出,上市公司必须及时发布重大事项临时公告,对存在重大差错的财务信息进行重述并做出相应的披露。之后,各种“补丁”公告便逐渐进入人们的视线。在2006年新企业会计准则中,前期差错的概念得到了重新界定,且规定企业必须采取追溯重述法进行更正,并将修正后的报表和原报表共同披露以便比较。

………..

二、 国内外研究综述

目前国内外学者对于财务重述动机的研究已趋于成熟,较多研究结果都表明资本市场压力和经理人薪酬契约是引发财务重述的两个重要动因。Dechow etal. (1996) 研究结果显示,上市公司的融资需求是其发生财务重述的重要原因之一。Richardson etal. (2002) 的研究发现公司在进入资本市场进行融资前,为了提高未来盈利增长,迎合进入资本市场进行融资的高标准,会通过财务重述手段进行盈余管理,向外界传达发展前景乐观的信号。Li and Zhang (2006) 通过研究表明,由于公司内外部信息不对称,公司在财务重述公告期间可能存在内幕交易行为。Bums and Kedia (2007) 选取了连续五年发生财务重述的大公司,研究发现发生财务重述的公司比控制样本公司执行的高管期权数量多,且财务重述对盈余的影响幅度越高,可执行的股权数量越多。Jarrell and Peltzman (1985)认为发生财务重述后,公司股票价格的大幅下跌是一种市场的声誉惩罚结果。Kinney and McDaniel (1989) 研究表明,财务重述会引起公司股票价格下跌,出现负的异常报酬率,造成公司和投资者的巨大损失。Anderson and Yohn (2002)认为,财务重述显示了前期发布的财务报告质量低,不可信。Palmrose and Scholz (2004) 指出,频繁的重述影响前期公布的财务报告的可靠性,降低了投资者信心,尤其是与核心盈余、舞弊行为有关的和涉及科目较多的财务重述引起集体诉讼的可能性更大。

…………

第二章财务重述与董事会特征的相关理论分析

一、 财务重述的概念界定

财务重述现象早在20世纪九十年代末,就引起了美国监管部门的关注。美国会计原则委员会(APB)发布的《审计变更》首次定义了财务重述的概念,称财务重述是上市公司在发现并纠正前期财务报告差错时,重新表述以前公布的财务报告的行为。2002年,美国屯计总署(GAO)在发布报告中对财务报告重新表述进行了相关定义,即财务重述是企业自愿或在审计师、监督管理机构的强制下对以前年度发布的财务报告进行修改的行为[39]。随后,美国财务会计准则委员会(FASB)在财务会计准则第154号中又一次对财务重述的概念进行了新的定义,指出财务重述是公司修正前期发布的财务报告,以表示这些报告中的差错被更正的过程。FASB还将会计政策变更和会计估计变更排除出财务重述行列。我国财务重述制度建设较晚,早期只有一个“会计差错”的模糊概念,没有重点和主次之分,且只要求在企业的会计报表附注中披露会计差错。2003年,证监会在《公幵发行证券的公司信息披露编报规则第19号——财务信息的更正及相关披露》中才明确规定,上市公司必须及时发布重大事项临时公告,对存在重大差错的财务信息进行重述并做出相应的披露。而国内真正出现“财务重述”这一概念是在2006年,其标志是新企业会计准则的颁布。其中,第28号《会计政策、会计估计变更与差错更正》规定,将“会计差错”表述为“前期差错”,指定财务重述是因为误用或遗漏下列信息造成的:在编报前期,企业能够预测得到的或能被考虑进来的可靠信息;报告批准报出时,能够取得的有效信息。

…………

二、 董事会特征的相关概念

我国公司法规定,公司应当依照有关法律、行政法规和政策规定,按照公司或企业章程设立董事会,并由全体董事共同执行权力,是股份公司成立后产生的一个稳定的机构。董事会成员由股东会选举产生,董事会对股东大会负责,是一家公司最高的治理机构。董事会是公司内部治理的核心部分,负责管理公司的各项生产经营活动,对经理层行使监督、控制、评价和提供咨询的职能,并对公司的运作负有最终责任,因此在公司治理中起到了非常重要的作用。公司治理的有效性越高,信息披露的质量也就越高。上市公司的财务报告的报出和更正等需经过董事的批准,因此,董事会治理效果的发挥会对公司财务信息披露质量产生重要影响,进而对财务重述行为的发生产生影响。目前,人们通常使用董事会特征来衡量董事会设置的合理性及职能发挥水平,即董事会规模、独立董事比例,董事会与总经理的两职设置情况,董事会持股,专门委员会数量,董事会年度会议召开次数等。也有学者对董事会特征进行了分类,如刘佳(2013)对董事会特征进行了分类:规模性特征、独立性特征、激励特征和行为特征等[42]。

………….

第三章董事会特征对财务重述的作用机理分析........ 15

一、我国财务重述的制度规范 ........15

二、上市公司财务重述的现状分析........ 16

三、董事会特征对财务重述的影响机理........ 20

第四章上市公司董事会特征对财务重述影响........ 26

一、研究腿........ 26

二、数据来源与样本选择........ 29

三、变量定义........ 30

四、模型设计........ 31

五、实证研究与分析........ 31

第五章研究结论、政策建议及研究展望 ........39

一、研究结论 ........39

二、对策建议........ 40

三、研究展望........ 42

第四章上市公司董事会特征对财务重述影响的实证分析

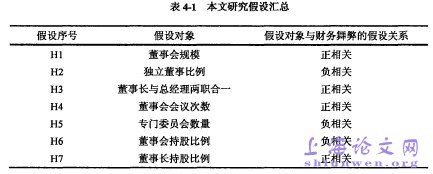

一、 研究假设

本文借鉴了国内外已有的研究成果,结合本文第二章关于董事会特征与财务重述的相关理论分析和第三章的作用机理分析,提出了以下七个研究假设。董事会规模是董事会的重要特征。由于社会、经济、环境等的不同,各国关于董事会规模的规定也各不相同,且没有得出统一标准,指出何种董事会规模是最佳的。有些学者认为大规模的董事会有助于监督和控制的发挥,越不易发生财务重述。大多数学者更倾向于大规模董事会不如小规模董事会有效,因为董事会规模太大,会增加公司代理问题,易出现“搭便车”现象,且董事间的沟通程度会受到阻碍,协调成本会增加,在反应速度上和灵活性上不足,讨论和决策效率低下。因此,本文赞成第二种观点,认为董事会规模越大,越容易发生财务重述,即董事会规模与财务重述呈正相关关系。

…………

结论

本文在董事会特征与财务重述的相关理论分析和作用机理分析的基础上,以2010-2012年我国沪深A股上市公司为研究对象,通过描述性统计、Pearson和spearman相关分析、Logistic回归等方式对上市公司的董事会特征与财务重述之间的关系进行了实证研究,用董事会规模等七个变量来代表董事会特征,并参考已有研究适当引入了股权集中度、公司规模、每股收益等可能对财务重述行为有影响的其他变量进行控制,也对年度和行业进行了控制,以便提高实证结果的准确性。本文研究表明,某些董事会特征确实会对财务重述有影响,并得出以下研究结论:实证结果表明董事会特征与财务重述在5%的显著性水平上正相关,这有利地支持了本文的假设1。这说明,上市公司董事会规模越大,讨论和决策效率越低,越不利于沟通与交流,并可能存在“搭便车”现象,影响会计信息的质量,导致财务重述的可能性增加。这在一定程度上支持了Lipton and Lorsch (1992)和刘立国,杜盖(2003)的观点。因此,应该对上市公司董事会规模进行有效的控制。#p#分页标题#e#

…………

参考文献(略)