1 引言

1.1 选题背景和意义

对于资本结构的研究一直是学术界的热点问题,资本结构反映的是负债和权益的比例关系。也就是说负债和股东投入的比例决定着企业的融资结构。企业的资本结构影响着企业的经营效率,进而影响公司的治理方式。Williamson(1988)认为,在市场经济条件下,债务和股权不应仅仅被看作是不同的融资工具,而且还应该被看作是不同的治理结构[1]。现阶段,公司治理结构在我国并没有真正发挥其在企业中的作用,这些问题集中表现为:国家股比例大造成的股权结构不合理、企业偏好股权融资,从而使得上市公司业绩下滑。这些问题的存在表明我国上市公司存在治理问题,而这些问题又大都体现在财务治理上,财务治理失效问题在我国上市公司中屡见不鲜,如琼民源和猴王。公司财务活动在企业生产经营活动的中起到关键作用,其不仅综合反映企业的运作情况,而且体现企业的各种权益的划分和制衡。因此财务治理是公司治理的重要方面,财务治理在企业中发挥着重要的作用,研究财务治理具有理论和现实的双重意义。负债融资是一项重要的公司财务治理工具,采用负债融资,企业的股权成本可有效降低,经营者也会在负债的约束和压力下努力工作,由此提高企业的经营成果。这是因为两权分立使得企业出现代理成本,负债融资可以解决这一难题,另一方面负债融资有利于保障债权人利益并且能够提高公司绩效。负债融资的作用不可小觑,但是现阶段我国负债融资财务治理效应并不显著,原因主要有两点:其一,在经济与社会环境方面,当前我国市场经济与西方相比还不发达,债权债务关系不明确,政府行政干预过多,破产机制不完善,没有行成体系相关的法律法规,简单的债权人权益保护机制遏制负债融资的财务治理效应的发挥;其二,在理论方面,目前广大学者对股权融资的研究较为具体,但是对负债融资的治理效应的研究并不全面。

……..

1.2 国内外研究现状

国外对于财务治理的研究大都没有单独进行,多包含于公司治理的研究之中,对财务治理的研究最早来源于 1992 年英国 Cadbury 委员会发表的《公司治理的财务方面》,西方国家对于负债融资治理的效应的研究主要有五方面,一是激励理论与负债的激励约束机制;二是控制权理论与负债的相机转移机制;三是权衡理论与最优负债率的确定;四是债务约束及对非效率投资的抑制;五是利益相关者理论与债权人介入公司治理[2]。激励理论研究表明企业融资结构影响经营者工作努力程度,影响经营成果,代理成本模型和担保模型均能体现负债融资的激励效应。在代理成本模型中,代理成本分为委托人的监督支出、代理人的缔约费用、剩余损失三部分,利益相关者的利益的变化引起代理成本的变化。麦耶斯和迈基利夫(1984)根据两权分立引起的代理成本问题,提出的“优序融资”理论表明,企业融资一般会先进行内源融资,其次是负债融资,最后是权益融资。在担保模型的研究中,以格罗斯曼和哈特为代表的研究者认为,负债融资是一种有担保作用的激励机制,负债通过破产形成对经理的约束机制,进而缓和经理和股东之间的冲突。

………

2 负债融资与财务治理的相关理论

2.1 负债融资以及相关概念

企业的经营发展离不开资金的支持,为满足其自身需要企业会从外部融集资金,企业融资分为股权融资和负债融资。负债融资是企业以自身的信用或以第三方的担保,取得资金所有者的资金使用权,并承诺按期还本付息的一种有偿使用外部资金的融资方式[4]。负债融资能够体现企业资本结构的动态发展变化,是企业重要的融资方式之一。相对于股权融资,负债融资成本低、速度快,但操作难度大。由负债造成的筹资风险、财务风险是每个企业必须要考虑的问题。资本结构是负债和所有者权益两大类资金的构成及比例关系。优化企业资本结构能够使得上市公司的经营行为更具有合理性、规范性,企业的绩效也会随之提高。因为不同的行业、股东投资动机不同、企业信用等级不同、经营者态度不同、企业的财务状况以及成长能力不同,资本结构也就不同,同时资本结构还受税收政策,国家经济发展等外部状况的制约。

……..

2.2 财务治理相关理论

对于公司的财务治理研究,至今理论界仍处于探索阶段,还没有就财务治理确切定义。目前对于财务治理应用较广的概念是指:财务治理是基于财务资本结构等制度安排,对企业财权进行合理配置,在强调利益相关者共同治理前提下,形成有效财务激励约束等机制,实现公司财务决策科学化等一系列制度、机制、行为的安排、设计和规范[5]。从现有的学者研究来看,学者将财务治理分为狭义和广义两类,狭义的财务治理,是一种内部治理,指企业的权利机构对财权的配置,狭义的财务治理主要强调的是财务治理结构。广义的财务治理是指企业财务共同治理,即企业财务由企业内外部利益相关者共同治理。具体是指为了协调企业与其利益相关者之间财务关系,为了平衡两者之间的财务权利,制定的制度或机制。学术界对于财务治理的研究观点主要有以下几种:财权配置核心论、财务契约论、财务管理制度论。财权配置核心论的代表观点是指,以企业剩余索取权与剩余控制权为依托,在此基础上安排的一种企业财权的机制。在这种情况下,企业内部的财务激励和约束,可以通过所拥有的投资、筹资、收益、预测和决策的权利来实现。财务契约论的代表观点认为,为实现企业以及利益相关者之间责、权、利的良好运作,为了实现经营的高效率以及高水平有必要进行财务治理,在这种情况下财务治理是一种制度安排和结构网络。财务管理制度论的代表观点认为,财务治理是各个主体之间,具体是指政府、出资人和经营管理者,以公司制为基础,划分各种权限,包括财务利益分配、财务监督以及财务人员配置,在这种情况下,财务制衡能够更好的实现。

………

3负债融资财务治理效应的理论分析 ......... 11

3.1 负债融资财务治理效应及度量 ........ 11

3.1.1 负债融资财务治理 ...... 11

3.1.2 负债融资财务治理效应的度量 ........ 11

3.2 负债融资的财务治理效应分析........ 12

3.3 小结 ...... 13

4 电力上市公司负债融资财务治理效应实证分析 ..... 14

4.1 电力上市公司负债融资的现状........ 14

4.2 研究假设 ........ 17

4.3 实验样本选择 .... 17

4.4 研究变量以及实证模型设定 .... 19

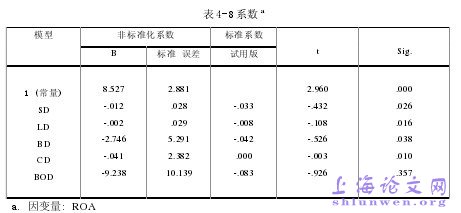

4.5 回归结果 ........ 20

4.6 回归结果解释 .... 21

4.7 小结 ...... 22

5 电力上市公司负债融资财务治理效应的问题及建议 ....... 22

5.1 电力上市公司负债融资治理效应的问题...... 22

5.2 优化电力上市公司财务治理效应的建议...... 23

5.3 小结 ...... 26

5 电力上市公司负债融资财务治理效应的问题及建议

5.1 电力上市公司负债融资治理效应的问题

电力产业是一个国家的支柱性产业,关系到广大民生问题,电力企业大多由国有企业改制而成,与银行同根同源,在电力上市公司经营效益差,出现财务危机时,政府会对银行施加压力,迫使银行贷款给电力上市公司,由上文的描述性分析可知,电力上市公司资产负债率很高,主要的负债来源为银行借款,尤其是对于五大电力上市公司,华能国际、华电国际、大唐发电、国电电力、国投电力,资产负债率已经超过 80%,并且绝大多数为有息贷款,这一定程度上加大了电力上市公司的经营风险。对于银行与电力上市公司,权责利并不对等,银行对于电力上市公司的监事制度、授信制度并不能有效监督电力上市公司的经营,日本的主银行制度今年来被引进我国,在主银行制度下,银行可以参与到企业的治理中,甚至可以持有公司股票,但是在我国这种制度并不完善,银行参与公司治理的积极性不够。电力上市公司由于自身的独特性,较容易获得银行的贷款,但是银行作为债权人,对于企业的监管却并未到位,债务人迫于对债权人有还本付息的压力,会努力工作,以此会减少代理成本,但由于电力上市公司由国企改制而成,并且有政府的扶持,这种同源性及特殊的产业定位,使得电力上市公司即使不能到期还本付息,银行也难以对其进行破产清算,负债融资能够降低代理成本,但是对于电力上市公司该机制作用不明显。

………

结论

在本文的研究过程中,采用了三种研究方法,第一种,规范分析与实证分析相结合。通过规范研究,阐述电力上市公司负债融资的相关理论,分析电力上市公司负债融资存在的问题并提出解决对策,通过实证研究,实证分析电力上市公司负债融资的财务治理效应。第二种,定性分析与定量分析相结合。实证分析中,结合图表进行定量分析,并在此基础上进行定性分析,找出电力上市公司负债融资存在的问题以及解决对策。第三种,归纳法。归纳国内外的研究理论以及电力上市公司负债融资存在的问题、解决对策。通过实证分析,笔者认为,债务期限结构和债务来源结构都没有有效发挥财务治理效应。电力上市公司负债融资财务治理效应弱化的原因主要有三点:银行监管乏力,缺少对电力上市公司的有效监督;公司破产机制不健全,不能实现资源的合理配置;债券发行门槛高等原因造成的债券市场发展滞后。要解决这个问题,需要加大银行改革力度,加强银行的监管功能;完善破产程序,强化破产机制;促进债券市场发展,使得融资方式多元化;优化融资结构,保持合理的资产负债率。#p#分页标题#e#

…………

参考文献(略)