第一章 引言

1.1 研究背景

随着全社会各界人士纷纷关注企业社会责任问题,企业要想在国际竞争中立于不败之地,履行社会责任已成为必然要求。大企业纷纷将社会责任纳入企业发展战略,而中小企业关注的焦点大部分集中于自身的发展,融资困难一直限制着中小企业的发展。2009 年创业板市场的推出,为许多高成长性、创新能力强的中小企业提供了机会,到了 2014 年,已经有三百八十多家企业在创业板上市。这些企业得到了大量的融资资金,为自己的经济发展注入了新的活力。政府为企业提供了融资渠道,扶持中小企业发展,反过来,中小企业也应该在自己的能力范围内回报社会,企业社会责任表现逐渐成为人们关注的焦点。随着 2013 年底《中国中小企业社会责任指南》的面世,我们得知,国家对社会责任的关注越来越多,不论大企业还是小企业都应当将主动承担社会责任提上日程并将之视为一项义务去承担。

…………

1.2 研究的目的和意义

中小企业是中国未来经济发展的主力军,占据中国经济的重要地位,对我国经济的繁荣、就业的增加、创新的推动提供了助力。有报道显示,我国中小企业在创造经济总量、提供财政税收、增加就业以及增加技术创新方面都做出了重要贡献,比如中小企业的纳税总额占所有企业纳税总额的一半,有百分之六十的发明专利都出自中小企业。这些都让我们看出了中小企业的重要作用,虽然中小企业利益相关方关系相对简单、明晰,其经营活动对社会的影响相对较小,但也不能认为其没有必要履行社会责任。虽然企业履行社会责任与可持续发展或财务方面的持续增长在理论上是相互促进的关系,也得到全球各界学者们的一致认可,但在实证研究方面,大部分研究者的研究结果都是正相关关系,但也存在一部分结论是负相关或是无相关,这一现象应当受到高度的重视,社会责任在不同规模和行业的企业中发挥的作用是略有差别的。理论上,在大企业中它对企业的促进作用是很明显的,因为企业有雄厚的资本足以承担履行社会责任的成本,并为企业迎来声誉和名望,有利于企业将来的发展;对小企业则不同,有些小企业可能暂时承担不起高额的社会责任成本,这会让他们的发展举步维艰,但是社会责任的履行是所有企业将要面对的必然选择,所以应当对社会责任与企业发展的关系进行剖析,合理引导企业履行社会责任。本文依据创业板企业履行社会责任的现状和财务可持续增长情况,实证研究创业板企业社会责任的履行与财务可持续增长的相关性。进而明确企业承担不同利益相关者的责任对财务可持续增长的影响现状,并找出原因进而提出切实可行的对策。

……………

第二章 理论基础

2.1 利益相关者理论

一提到“利益相关者”这个词,从字面意思就可以看出,它是与企业经营活动乃至企业生存发展有直接或间接利益关联的群体或个人。在 20 世纪 60 年代,斯坦福研究院的学者认为“利益相关者”是那些企业如果缺乏他们的支持就无法生存的群体。这个概念忽略了企业的运转对利益相关者的影响。在随后的研究中,关于这一名词的定义非常之多,弗里曼(Freeman)认为利益相关者是这样一些群体或个人,它能够影响企业目标的实现,也能够被企业实现目标的过程所影响[43]。这一定义把当地社区、政府部门以及环境保护主义者等实体都纳入到利益相关者管理的研究范畴,更加丰富了利益相关者的内涵。虽然这一观点备受学者们推崇,甚至成为 80 年代末到 90 年代初界定利益相关者的标准范式,但后来经济学家们认识到采用这一广义的界定方式进行相关实证研究十分困难。卡罗尔和巴克霍尔茨(2003)也持同样的观点,认为利益相关者与企业是相互影响的关系[44]。到了 20 世纪 90 年代以后,学者 Clarkson(1994)在其研究中,将利益相关者做了两种划分:第一种划分是将那些与企业的生存发展存在紧密联系的、会影响企业的持续生存的个人或团体,如企业管理者、投资者、供应商、雇员、客户等称为首要的或者第一层级利益相关者;将那些对企业的生存没有决定性作用的、只与企业有间接的相互关系的群体,如新闻媒体、特殊利益团体等称为次要的或第二层级利益相关者。在第二种划分中,他按照是否自愿承担企业运营中的风险,将其分为自愿利益相关者(主动进行物质、人力或财务投资而自愿承担企业风险)和非自愿利益相关者(被动的承担风险)。

……………

2.2 可持续发展理论

自上个世纪中期以来,人们迫于经济增长、城市化、人口和资源等所形成的环境压力,对增长等于发展的模式产生怀疑。美国女生物学家蕾切尔 卡逊(Rachel Carson)在 1962年发表的《寂静的春天》描述了农药对人类以及其他生物以至于整个生态环境所产生的恶劣影响,成为标志着人类首次关注环境问题的著作,这部著作唤起了人们的环境意识,也在世界范围内引发了不小的争议。在 1972 年美国学者巴巴拉 沃德(Barbara Ward)和雷内 杜博斯(Rene Dubos)发表的《只有一个地球》和由知识分子组成的名为 “罗马俱乐部”的组织发表的报告《增长的极限》中也渗透了推崇这种发展模式的理念。但其概念和模式是在 1987 年《我们共同的未来》这一重要报告中首次提出的。由此受到了各国政府和舆论的极大重视。在 1992 年的联合国环境发展大会上可持续发展从理论上的探索转向了战略的实施。随着可持续发展理论的提出,人们不断认识到经济增长一定要符合环境的承载能力,要使经济、社会、环境协调发展。可持续发展战略得到各国政府的一致认可,得到不断的倡导和宣传,我国也提出了坚持全面、协调、可持续的发展观,倡导构建和谐社会的重要性。

…………

第三章 创业板企业社会责任履行现状分析.......18

3.1 创业板的性质及特征.... 18

3.2 创业板企业履行企业社会责任内容界定....... 18

3.3 创业板企业的社会责任履行情况分析...... 20

第四章 创业板企业社会责任与财务可持续增长关系......26

4.1 研究假设的提出....... 26

4.2 样本选取和数据来源.... 27

4.3 变量选取.... 28

4.3.1 社会责任指标选取...... 28

4.3.2 数据处理....... 30

4.3.3 财务可持续增长相关指标的选取....... 32

4.3.4 控制变量选取.... 33

4.4 模型构建.... 34

4.5 相关分析.... 34

4.6 回归分析.... 35

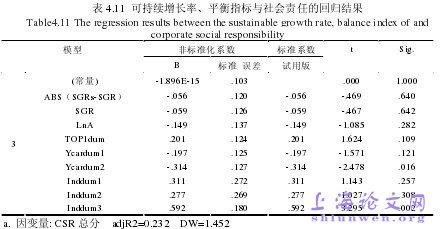

4.7 研究结果.... 39

4.8 原因分析.... 40

第五章 研究结论与对策建议......42

5.1 研究结论..... 42

5.2 对策与建议..... 43

第四章 创业板企业社会责任与财务可持续增长关系的实证研究

4.1 研究假设的提出

卡罗尔的金字塔模型中最底层的是经济责任,然后是法律责任,再往上是伦理责任,最上层是慈善责任,而经济责任是其他三个层次责任的基础。创业板企业自从上市以来,就获得了股东的积极支持,股东们纷纷投入资金,为企业的发展提供了融资平台。因此企业只有保持较高的运作效率和竞争优势,持续的获得利润,积极回报股东,得到股东的信任,股东才会心甘情愿的向企业投入资本;在完善公司治理结构、优化与投资者关系的同时,珍惜善用投资者投入的每一分资金并不断的提高经营业绩来回报股东,就更容易获得广大股东的大力支持,只有吸引来了大量的资金支持才有利于企业的财务可持续增长。由于公司是社会经济活动的主体,解决公司的信用问题是处理社会信用问题的关键之处,而公司的信用问题则主要表现在其是否能如期清偿债务,这直接关系到企业债权人的保护制度。债权人作为与企业有密切联系的利益相关者,从广义上来说,是指一切企业负有偿债义务的对象。由于各国的《公司法》上对法人制度和有限责任制度有明确的规定,因此股东只以所投资的部分为限承担有限责任,并不直接对债权人负责,这必然使原本需要股东承担的风险转嫁到了债权人身上。如果公司因为经营不善或者经济和市场因素而面临倒闭,他就很难完成对债权人足额还本付息的义务,致使债权人的利益遭受损失。因此,有必要完善公司债权人制度,创业板企业也不例外,要想使债权人的合法权益得到保障,应该根据合同的约定和法律的规定对债权人承担相应的义务,只有企业诚实守信、不滥用公司人格;按期偿还债务,确保交易安全,才能一方面维护了正常的经济秩序,另一方面承担了对债权人的责任。只有这样才能得到债权人的信任,进而得到更好的合作,保护公司的利益,为企业的可持续健康发展奠定基础。

…………#p#分页标题#e#

结论

(1)在理论研究方面,本文以利益相关者理论、可持续发展理论和利益平衡理论为基础,系统的分析了企业社会责任与财务可持续增长的相关性,认为企业不再是只对股东负责,满足股东的利益需求,还需要对股东以外的其他利益相关者负责,这些利益相关者包括供应商、债权人、员工、消费者和政府等。企业的发展与利益相关者息息相关,企业要想实现可持续发展,履行社会责任是前提条件;企业财务实现了可持续增长又能为企业更好的履行社会责任提供动力,二者是相辅相成,不可分离的。企业只有处理好各个利益相关者的关系,在有限的资源内满足不同利益相关者的要求,实现利益相关者的利益均衡,才能为企业可持续发展提供保障。

(2)本文以披露社会责任报告的企业为例分析了创业板企业社会责任的履行情况,从总体来看,创业板企业自愿披露社会责任报告的意识越来越强,非常关注股东、员工、消费者和政府的责任,大部分企业对慈善责任的关注度较高,但由于行业的限制,导致一些社会责任信息披露不统一,如环境责任信息。虽然这些企业披露的社会责任依据不同,相互之间可比性较差,也缺乏第三方检验,但总的来说,从这些社会责任报告中可以看出创业板企业是非常关注各个利益相关者责任的,履行社会责任意识有所提高,社会责任表现较好。

……………

参考文献(略)