第一章绪论

第一节选题背景及意义

20世纪80年代,美国刮起一股“放松管制”之风,随之就兴起了 “敌意收购”的浪潮,这迫使管理层顶着巨大的压力接受华尔街的建议,对企业进行了一系列能提高股价的改革,而裁员、强化成本管理、减少捐赠等改革行为很大程度上损害了员工、供应商、社区等相关者的利益,引发了一系列社会问题。新世纪爆发的“安然”、“世通”案等丑闻也对利益相关者,甚至股东都造成了重大损失,这使人们不得不警醒原有公司治理模式是否存在问题。再说我国,国有企业高管薪酬一直是长期引起各方对公平的质疑却不能找到解决之道的社会问题;而方正科技的周险峰带领PC部门骨干的集体出走、华夏基金王亚伟的离开以及2013年爆出的金科技20多位中高层管理人员前后辞职等等都暴露了物质资本所有者与人力资本所有者之间利益不均衡引发的矛盾,而管理人员与核心技术人员的离开也必然将导致这些企业一段时间甚至很长一段时间内难以恢复正常运作。如今,经济全球化日渐加剧了国际间的资本流动和企业竞争,科技发展更是日新月异,人力资本在企业中发挥的作用日益凸显,分工化合作的円渐明晰与紧密也使得其他各利益团体不断发展壮大,企业发展也更加依赖于彼此间的合作。在此环境中,股东以外的其他相关者自然而然不再满足于继续做旁观者,他们要求成为公司治理团队的一员也合情合理。1999年OECD公布的《公司治理结构原则》和2002年我国制定的《上市公司治理准则》都强调了公司的竞争力和远期的成功是各类资源集体做出的贡献,企业应尊重利益相关者权益并与之积极合作,共同推动公司发展。张先治,觀红线(2006)也指出目前我国外部治理机制尚不成熟,国有公司治理有必要借鉴基于利益相关者价值的治理模式,结合共同治理和相机治理,发挥企业各相关者的治理作用。与此同时,利益相关者、人力资本、价值链、企业伦理和社会责任等等一系列理论也不断发展,収得了很大的成果。可见,实践和理论的发展都给共同治理这一课题带来了契机。

…………

第二节文献综述

早在19世纪,财务分析就随着工业革命的兴起、企业的形成与壮大而出现,应当时企业形态的要求,财务分析也主要集中于成本控制,服务于企业主对企业的管理与控制。到19世纪末,财务分析这一概念逐渐成形,因企业扩大借贷资金的需求,这一时期的财务分析主要用于投资分析。1900年,托马斯(Thomas)推出论著《铁路财务报表分析》,该书运用现代财务分析方法,计算经营费用毛利比、固定费用净收益比等比率来评价当时的铁路行业经营状况,引领着财务分析在投资领域的广泛应用。1928年,亚历山大.沃尔(Alexander Wall)在《信用晴雨表研究》和《财务报表比率分析》中就建议使用7大财务比率(流动比率、各流动资产周转率、固定资产比率及周转率、产权比率等)来评价企业的信用,沃尔也成为利用财务指标进行财务状况综合分析与评价的理论研究先驱之一。

…………

第二章相关概念的定义与理论基础

第一节相关概念解析及定义

利益相关者一词,最早是在1963年诞生于斯坦福大学研究院,他们认为“对企业而言有这样的一组利益相关群,一旦缺少了他们对企业的投入,企业就很可能面临难以存续的危机”。之后有弗里曼(Freeman,1984)的“能够对企业组织的目标达成产生影响,以及那些努力完成企业目标时必然受到影响的人或群体及组织”、布莱尔(Blair,1995)的“向企业贡献了专用性资产而自然处于风险投资状态的人或集团”等多种定义。国内学者对此也有所研究。李维安(2002)认为广义的公司治理理应考虑到最全面的利害关系者,除了大家都认可的股东、债权人、雇员,也应该考虑到交易商、政府以及社区等可以与公司产生内外部经济关系的集团。陈宏辉(2004)考虑关联性和投资专用性两个角度之后,认定的利益相关者概念与弗里曼具有基本一致性。中外至今有关利益相关者的定义不下于几十种,在此不作一一列举,但可提炼出大家的主要分歧在于划分范围,泛至相关社会成员、竞争者、媒体,窄则仅指投入专用资产的人或组织。总结前人众多观点,结合本文需要,我们参考布莱尔和陈宏辉的观点将利益相关者定义为:那些向企业投入了专用性资产并因此而承担风险、索取报酬的个人或组织,他们控制或影响企业经营,进而再反过来影响整体或各自的风险与收益,具体包括股东、债权人、经营者、普通员工、交易商以及政府和社会公众等。

…………

第二节共同治理模式下财务分析重构的理论基础

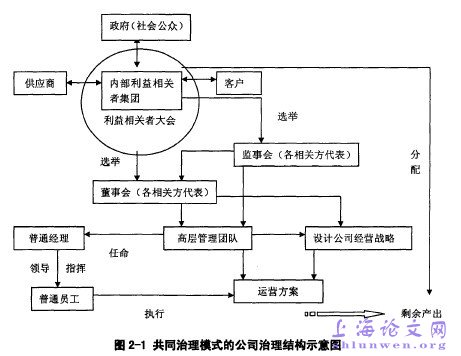

共同治理理论是在利益相关者理论基础上建立的,该理论动摇了股东是企业唯一所有者的观点,认为企业是利益相关者的企业,共同治理很多观点由其引发。目前,共同治理模式已经成为各国公司治理改革所偏向的现实选择。利益相关者共同治理理论强调的公司治理主体、客体、目标都与卑边的股东治理不同。共同治理强调利益相关者是与企业建立密切关系的群体,是企业共同的主人,因此利益相关者才是企业公司治理的主体。治理的目标绝不是单纯的股东利益最大化,还要承担相应的社会责任,谋求的是利益相关者共同利益,也就是要兼顾股东股利、债权人利息、人力资本报酬、社会公众利益等等,追求相关者利益的最大化和均衡分享。因此,共同治理要重点均衡各相关者间的责、权、利分配,尤其是对剩余的索収权与控制权的划分。股东至上的治理模式强调的是物力资本所有者雇佣人力资本所有者,对人力资本所有者进行约束和控制,并尽可能的利用其他相关方资源(如过度使用环境资源)追求盈利最大,而相关者的共同治理则更加关注在责权利均衡的基础上达成利益相关者彼此的长期团结,创造合作剩余,共享合作剩余,同时共担风险。因此,共同治理模式下的公司治理结构也与股东治理模式不同:

…………

第三章共同治理视角下的现行财务分析体系........... 17

第一节现行财务分析体系的单边治理视角缺陷........ 17

第二节现行财务分析衔接性不足 ........20

第三节缺乏部分利益相关者决策信息需求的考量........ 21

第四节相关者财务贡献分析不足........ 22

第五节本章小结 ........23

第四章基于共同治理视角的财务分析体系重构........ 25

第一节物力资本提供者视角下的财务分析重构........ 26

一、股东视角下的财务分析........ 26

二、债权人视角下的财务分........ 27

第二节人力资本提供者视角下的财务分析重构........ 28

第三节交易契约型利益相关者财务分析的重构........ 32

第四节公共契约型利益相关者财务分析的重构........ 35

第五节本章小结........ 36

第五章重构财务分析体系的应用分析 ........38

第一节利益相关者比较与选择的均衡分析........ 38

第二节案例分析——以“五粮液”为例........ 40

第五章重构财务分析体系的应用分析

第一节利益相关者比较与选择的均衡分析

同类资本间资源禀赋差异较小,相关者之间可以转化,存在一定的符换关系,但又不能完全取代,因此同类资本投入者之间首先就存在搭配与竞争问题。以同为物质资本提供者的股东和债权人为例,他们对企业最主要的财务贡献是具有同质性和抵押性的易衡量的物质资本,彡!^担经营风险,但实际中因为风险偏好和投资项目的不同,两者选择的分配方式不同,出现了债权人对控制权的让渡,要求不承担剩余风险,因此提出固定利息率的财务索取方式,但这一利息率显然要低于股东的预期报酬率,否则股东不会同意独担剩余风险。同时,股东为降低剩余风险,保障预期收益,要求把握对企业的经营管理的控制。但债权人让渡了控制权以后就面临企业违约风险,如过度投资与大额举债都是股东向债权人无偿转移风险的体现,于是又产生债权人通过完善契约条款要求企业保障本息安全。债权人让渡了控制权并不意味着债权人完全不参与公司的治理,他们通过契约条款监督、干涉企业决策,现实中表现为约定贷款的使用方向、企业违约时撤出投资的退出权利、债资比的限制等等,这些都将对企业产生重大影响。假设物质资本分享的剩余比例已经明确,扣除债权人的固定收益后就是股东的不确定收益,那么利息率如何确定呢?这依然取决于双方资本财务贡献的度量,如债务资本比例越高,时间越长,说明其财务贡献越大,可以要求的利息率也就越高,市场中也有对债务资本回报率的参考,此时就需要运用共同治理的财务分析、协议都认可的恰当利息。而当债资比过高,债务资本就不得不承担剩余风险,违背了其初衷,这就意味着企业在不增加股权资本的情况下将难以取得债务融资。#p#分页标题#e#

…………

结论

在利益相关者指导下,公司治理应该是利益相关者的共同治理。共同治理追求的相关者利益最大化和要解决的权、责、利的均衡是本文重构财务分析体系的出发点,在前人研究的基础上,本文经过研究分析得出以下几个结论:

第一,对现代企业而言,企业的本质是利益相关者达成的一组契约,各利益相关者都是其广义所有者,都有权利参与企业的公司治理,而不仅仅是治理层的权利与责任。这也是本文选取共同治理视角展开研究的主要原因。参与治理的各相关方对各方财务贡献与财务索取的共同信息和与自身利益密切相关的特定信息有很强的需求。因此,幵展共同治理视角的财务分析十分必要。

第二,现行财务分析体系难以满足共同治理的信息需求,主要表现在现行财务分析的单边治理倾向很明显、衔接性差、忽视弱势利益相关者信息需求、缺乏对利益相关者财务贡献方面的度量等四个方面。

……………

参考文献(略)