第 1 章 绪论

1.2.2 国内研究现状

我国股市产生初期,由于国内经济环境较差、法律体系不健全,加之广大群众对股市的认识度较低,是我国的股权结构不完善、股票市值整体偏低,这就导致了我国股市早期以技术分析为主要分析方法的格局。在企业价值评估方面的研究与西方国家相比,差距还很大,企业价值评估模型的建立、选择、应用等方面还存在很多问题,因此,如何选用适当的企业价值评估模型已成为我国财务和理财专家关注的热点[22]。在见证了九十年代中国股市的疯狂举动后,国家推出了一系列规范机制,股市的运行逐渐走上轨道,股票价格更能体现其内在价值,这就使越来越多的学者转而开始关注上市公司的内在价值分析 [23]。2010年国务院国资委下发的《中央企业实行经济增加值考核方案》规定,将经济增加值业绩考核办法全面推广到国企当中 [24]。但是我国学者对于企业价值评估的研究,主要是借鉴外国现有模型,对我国上市公司的财务数据进行验证,研究结果与国外也大同小异。李明毅、惠晓峰(2007)对证券市场中的私人信息对企业资本成的关系进行了研究,结果发现,私人信息有降低资本成本的作用了[25]。刘英男等(2007)对EVA模型的优缺点和在我国应用存在的问题进行了分析,在企业中应用该方法有利于企业价值最大化的实现,激励管理人朝这个目标努力 [26]。刘汉周,汤大益(2008)从财务角度出发,以财务分析为工具,通过宏微观两个层面对企业财务分析方法进行修正,以此为依据进行投资价值判断,使投资者能更理性地进行投资[27]。董裕平(2007)对理性投资于资本成本间的相关性进行了探讨,发现,资本成本对企业投资行为起制约作用[28]。张宗强(2004)基于因子分析法,选取了沪、深汽车板块的43家企业作为研究样本,对其财务数据进行分析,并根据选取的15个指标对公司的综合情况进行了排序,结果与市场趋势是一致的[29]。张天西研究表现网络财务报告的普及,对于降低企业资本成本有一定的效果[30]。鞠颂(2008)认为上市公司的盈利能力、偿债能力和资本运营能力是反映上市公司当前安全、获利情况、可持续的发展能力和成长能力等方面的重要指标,并选取了45家房地产板块的公司作为研究样本[31]。刘涛,单娟(2008)认为人们单纯使用市盈率作为上市公司的投资价值评价指标,会导致市场盲目崇拜市盈率的倾向,因此选取了19 只金融股票作为样本,结合因子分析法,试图通过不同角度考察上市公司经营业绩,结合多项财务指标进行了投资价值的分析[32]。陈云泽(2008)选取了57家深圳中小板上市公司作为研究对象,以期获得合适的价值投资分析方法。从七个方面考虑,通过因子分析法,对这些指标进行分析,通过综合评价结果,可以为投资者提供投资策略[33]。陈伟(2009)选取了19家钢铁类上市公司作为分析对象,运用因子分析方法,从经营效率、偿债能力、盈利能力三个方面对企业的财务状况进行研究,使投资者对企业的财务有更准确的认识[34]。

目录

第 3 章 东方园林业务特征与财务分析

3.1 东方园林业务发展特征

3.1.1 园林行业发展现状及前景

随着我国城市化进程的不断加快,以及市场经济地位的确立和改革开放以来快速的发展,我国园林绿化行业也获得的长足的发展,形成了产业化发展的规范布局。1992 年6月22日,国务院下发了《城市绿化条例》,为我国园林绿行产业的发展提供了完善的法律保障和约束,对园林绿化行业的规范化发展起到了保护作用。2001 年5月3日,为了进一步提高城市绿化的水平,在国务院召开的城市绿化会议上,颁布了《关于加强城市绿化建设的通知》的专门文件,促进各地方政府积极开展园林绿化工程,这一通知的下发,使得各级政府将城市绿化工作摆在了一个重要的位置上,园林绿化行业迎来了一个高速发展的新阶段。

我国园林行业的发展主要有以下几方面特点:

(1) 市场发展前景良好

园林绿化行业现在是世界公认的“朝阳产业”,随着近年来城市化步伐的不断加快,人们对生活环境的要求也日益提高,这一高要求逐渐落到了城市绿化上,这也成为行业市场拓展的巨大推动力。各级政府开始加强绿化环境的投资,使城市绿化带区域不断扩大,人均绿地面积和公共绿地面积均显著增长;进入21世纪后,中国的房地产行业发展迅速,各房地产企业之间的竞争也越来越激烈,由此产生的景观地产、花园别墅、度假休闲区城市绿化工程等方面的投资力度逐渐加大。在政府的大力支持和房地产行业的快速发展条件下,园林绿化行业的市场前景是巨大的。

........................

第 4 章 东方园林投资价值 EVA 实证研究

4.1 东方园林 EVA 估值模型

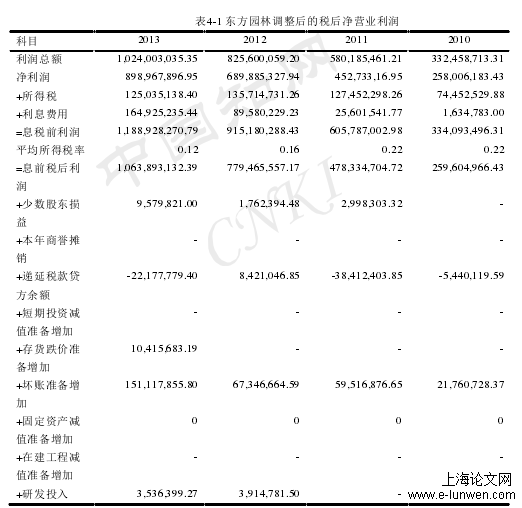

4.1.1 计算东方园林历史 EVA

(1) 计算税后净营业利润

根据计算税后净营业利润的公式,计算过程如下所示:

表4-1 东方园林调整后的税后净营业利润

............................

结论

企业的财务报告包括资产负债表、利润表和现金流量表,这三个报表反映了企业在一定会计期间和会计时点上的企业财务状况。全面、正确的分析理解财务报告对于企业总结过去、把握现在和预测未来有良好的帮助。本文对东方园林股份有限公司的 2010-2013 年的财务报告进行了分析,通过财务比率分析,对企业的整体财务状况和行业中的发展地位有了明确地了解;通过 EVA 估值模型,对企业的成长价值进行预测,尽可能准确地把握企业的发展动态。通过前面几章的分析研究,可以得出几条结论:

(1) 上市公司财务报告是经营权和所有权分离的必然产物,无论对于投资者、债权人还是公司的管理人员,认真解读上市公司的财务报告,可以了解公司的经营状况,找出其中对自己有用的信息。

(2) 通过财务比率分析东方园林 2010-2013 年的财务报告,对其偿债能力、运营能力、盈利能力和负债能力等情况进行了解,使广大投资者进一步了解东方园林的财务状况,并通过与棕榈园林、铁汉生态和普邦园林的横向比较,可以看出东方园林作为行业龙头,这各方面都存在一定的优势,从其发展趋势看,东方园林的发展势头良好。

(3) 对 EVA 与其他估值模型进行对比研究,得出 EVA 无可比拟的优势:考虑了资本成本,剔除了会计失真的一些因素,更真实的反映企业价值;将股东财富与企业发展联系起来,关注企业的长期发展;提供了一种新兴企业价值观等优势。但是同所有的估值模型一样,EVA 也存在不足:企业内在价值的不确定性的存在,使分析的专业水平和数据的真实性受到了影响。

参考文献(略)