第一章 绪论

二、国内研究现状

(一)关于并购财务协同效应对企业影响的研究

黄清钊(2016)认为财务协同可以提高资金的使用率,提高企业资本收益率,提高企业偿债能力和融资能力,合理节税。财务协同产生的效益对企业价值的影响日益巨大,有效的财务协同模式对企业集团价值实现具有无法替代的作用[8]。

张艳梅(2017)认为协同效应不是一成不变的,而是随着并购活动的产生及发展动态变化的。同时作者认为财务协同效应的发生需要一定的条件,这样的条件是并购企业双方在资金和潜力等方面优势的互补[9]。

曹翠珍、吴生瀛(2017)运用因子分析与逐步线性回归对我国 2013 年发生并购的主并购公司进行研究,发现企业并购在短期内可以实现财务协同效应,但是长期来看,这种效应会减弱,并购企业的盈利水平、负债能力、并购类型和并购现金支持比例对并购后财务协同效应的影响显著[10]。

王珊珊(2015)认为财务协同效应是企业并购的最直接动因,能够正确的定位分析财务协同效应是企业成功并购的基础[11]。

(二)关于财务协同效应实现路径的研究

刘晓楠(2017)认为企业并购的成功与否往往取决于财务整合效应的发挥,加强企业并购后财务整合效应分析能够有效提高企业资本运营能力,而高效的财务整合能够保证并购方获得财务协同效应,从而使企业并购带来更多的企业财务效益[12]。

吕梦鸽,孙海涛(2017)认为财务整合是实现财务协同效应的基础,财务资源的整合及有效配置对企业具体经营中的成本、资产结构、资金的周转等都有巨大的帮助,使企业实现良好的财务协同[13]。

刘熠(2016)对企业并购后财务整合方面进行了研究,认为企业在合并后应该完善财务组织机构和职能、统一财务制度和会计核算体系、整合人才优势,从以上几个方面来实现财务协同效应[14]。

庄群(2016)认为并购后企业的财务整合与协同效应会对企业长期的发展产生较大影响,企业可以在并购后通过对资金的统一分配来提高资金的使用效率,同时可以增强经营管理来减少资本需求量[15]。

蒋雨晗(2016)认为对并购企业产生协同效应的价值准确评估可以大大的降低企业的并购风险,更有利于企业实现财务协同效应[16]。

王渃婷(2018)认为对在并购时应对并购策略、整合资源和协同内部要素足够重视,选择合适的目标企业,加强资源整合[17]。

目录

第三章 圆通速递并购先达国际的背景介绍

第一节 圆通并购先达的环境分析

一、我国物流行业的概况

(一)物流需求结构持续向好

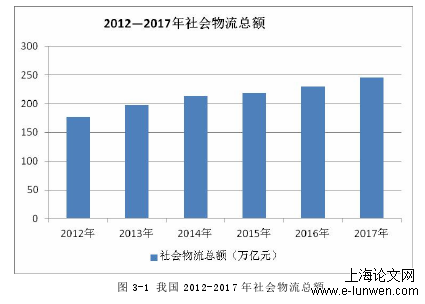

我国的物流行业起步较晚,相比于发达国家,目前我国的物流行业还处于平稳发展阶段,我国物流行业在基础设施、经营管理、物流技术等方面还不太成熟,但是我们拥有较大的市场规模,有良好的发展空间。下图为 2012—2017年社会物流总额情况统计:

图 3-1 我国 2012-2017 年社会物流总额

从上图可以看出,自 2012 年开始社会物流总额一直小幅度增长,2012 年全国社会物流总额为 177.3 万亿元,2017 年为 245.8 万亿元,这五年来增长了 68.5万亿元,每年增长幅度较小,且没有出现负增长以及跳跃式增长。2016 年,全国社会物流总额 229.7 万亿元,按可比价格计算,比上年增长 6.1%,增速比上年提高 0.3 个百分点。总体来看,我国物流总额呈现稳中有升的发展态势,物流需求结构持续改善。

.......................

第五章 圆通并购先达财务协同效应效果评价及启示

第一节 圆通并购先达财务协同效应的效果

本文通过前章的分析,在圆通并购先达的活动中发现圆通速递的财务能力、现金流量水平方面的财务协同效应在并购后得以实现。所以本章主要总结圆通并购先达的财务协同效应的实现效果,并为圆通速递今后的长期财务协同效应的实现提出建议。

一、业务规模扩大,营运能力提升

从营运能力方面来看,圆通速递并购先达国际后,由于业务量大量增加,国际业务带来的收入为圆通带来新的盈利点。其应收账款周转率在并购后的半年内为 10.71,较 2017 年同比下降 75%。固定资产周转率并购后出现轻微下降,仅仅比 2017 年同期下降 2.4%,降幅并不明显,且与合并后的规模扩大,资产投入等有关,因此可以认为此指标较往年保持稳定。总资产周转率 2018 年上半年为 0.84,较 2017 年同比上升 13.5%,增加幅度明显。从以上三个指标来看,圆通并购先达后整体上实现了营运能力的协同。

总的来说,圆通速递在营运能力方面有所提升,实现了一定的协同效应。

二、应收账款增加,偿债能力没有提升

从偿债能力方面来看,圆通速递并购后的短期偿债能力提升并不明显,流动比率在并购后出现下降,受应收账款增加的影响,2018 年上为 1.31,较 2017年同期减少 1.08 个百分点,速动比率合并后下降了 45%,圆通对于闲置资金的利用率有所提高,现金比率并购后下降 60%。由此可见,短期偿债能力没有得到协同。

圆通速递的长期偿债能力没有实现协同。资产负债率在并购后 2018 年上较2017 年同比下降 30.98%,且不管是并购前后圆通速递的资产负债率都远远低于行业水平,并购并没有为圆通带来长期偿债能力提升的效应。

总的来说,圆通速递的偿债能力协同在并购后实现的差强人意。

............................

第六章 总结

本文首先总结了关于并购以及财务协同效应的研究资料,选取欧陆我国快递行业最近的一起圆通速递并购先达国际物流的典型并购案例进行研究分析,通过对圆通速递并购发生前的基本经营、财务情况,各项财务指标结合圆通公司进行具体的量化分析,得出相应的结论。本文主要分析了营运能力、盈利能力、偿债能力、发展能力四个财务能力是否由提升,进而对圆通速递的现金流量进行分析,最后再分析圆通的节税效应是否实现,股票增值效应是否体现。经分析可得,并购后,圆通仅在营运能力、偿债能力、发展能力得到提升,其他的协同效应在并购后的短期内并没有实现。主要原因是圆通速递的并购支付方式过于单一,对于应收账款的管理不够合理,对于成本的控制还有待提高,对于资源的利用不够高效。

并购的成功与否还应看以后长期的整合过程,圆通应合理的利用各项资源,加强财务管理以及人才的引进与培养,通过并购为企业以后长期的可持续发展助力。

通过对圆通速递并购先达国际物流这一快递业并购案例的分析,能够为我国快递行业实现横向并购提供一些参考与建议,有助于快递行业更好的实施并购,促进整个行业的发展与进步。

参考文献(略)