第一章 绪论

1.2.2 国内研究现状

我国的财务管理理论和西方的财务管理理论在环境背景,研究基础,研究方法,研究内容等方面都存在显著差别,主要是借鉴 20 世纪 40 年代前苏联学者费.吉亚琴科所创立的社会主义制度下的财务管理学,并结合自身的财务管理实践逐步建立和发展完善起来的,经历了成本管理、分配管理、筹资管理三个阶段。从新中国成立至今,我国学者对财务管理理论的研究成果颇丰,相关的文献资料也比较多,笔者在研究此课题时,对所查阅的资料进行了分类整理,概括起来有以下几方面:

(1)村级财务管理存在的。金勋和在《当前村级财务管理存在的问题及对策》(2014)中提出村级财务管理中主要存在会计人员素质不高且不稳定,非生产性支出控制不严,票据不合规,公开制度执行不严,审计缺失等问题;邱汀林在《村级财务管理现状与对策分析》(2017)中指出存在财务制度执行不力、收支上票据管理混乱、集体资产管理落后、凭证档案完整性无保障、村级会计人员专业水平低等问题;姚宁静在《当前农村村级财务管理中的问题及对策》(2009)中指出存在财务收支管理混乱,账务处理和资产管理不规范,制度不健全,人员素质低等问题;李超在《衡阳县金兰镇村级财务管理问题研究》(2017)中从衡阳县金兰镇村级财务管理现状出发,提出主要存在村级财务决策权错层,村级财务人员整体素质不高,村级财务管理基础薄弱和民主监督不到位等问题。管晨智在《我国村级财务管理存在的问题与对策研究》(2014)中主要从上级领导重视不够,财务管理工作不规范,财务管理人才匮乏,监督审计不完善等方面来阐述。左香田在《新农村建设中村级财务管理现状及对策建议分析》(2018)中提出新农村建设中村级财务管理的问题集中在财务管理意识和职权责任淡薄,会计人员素质不高,制度落实不到位及监督不到位等方面。吴会洋,董振红在《农村财务管理模式探讨及创新》(2012)中分析了我国五种模式各自的特点,并提出了存在财务制度不健全,财务公开流于形式,监督制度不健全,财务人员素质低等问题。笔者认为,上述村级财务管理的问题在我国不同地方的农村都客观地存在着,只是由于各地经济发展水平和农村财务管理水平的不同,所出现的问题也都不尽相同。因此在制定对策时务必要遵循因地制宜的原则,对症下药。

目录

第三章 我国当前村级财务管理政策及管理模式

3.1 我国当前村级财务管理政策

为适应农村税费改革,加强村集体经济组织的会计工作,1996 年财政部颁发《村合作经济组织会计制度(试行)》,进一步规范村集体经济组织的会计核算,首次提出民主管理和村务公开。2004 年 6 月,中共中央办公厅、国务办公厅发布《关于健全和完善村务公开和民主管理制度的意见》,进一步明确要切实保障农民群众的决策权、知情权、监督权和参与权。

为推动村集体经济组织的会计核算工作,2005 年 1 月,财政部制定实施了《村集体经济组织会计制度》,2006 年 9 月,农业部、财政部先后出台《关于进一步加强和规范乡镇财政财务管理工作的暂行办法》、《关于进一步加强和规范村级财务管理工作的暂行办法》,对村集体经济组织财务收支,债权债务,财务制定做出具体规定。2011 年 7 月,浙江省出台《关于进一步加强乡镇财政建设的意见》,明确规定乡镇财政管理机构的重要职责是负责对村级组织财政扶持资金的监管,要加强财政人员力量配备。

2015 年-2016 年,国务院、浙江省印发《中共中央国务院关于落实发展新理念,加快农业现代化实现全面小康目标的若干意见》、《浙江省村级集体资产和财务管理公开规定》、《扶持村级集体经济发展试点补助资金管理暂行办法》,对集体资产和财务管理的内容、时间、方式和程序都作出具体要求,尤其是针对财政涉农资金使用,要确保发挥好一事一议财政奖补资金作用,推动补助资金实行专款专用,持续加大对农业农村的资金投入。

为进一步优化涉农资金管理,把钱用在刀刃上,2018 年,浙江省相继印发《浙江省财政专项扶贫资金绩效评价办法》、《浙江省农村综合改革补助资金管理办法》、《关于建立健全涉农资金统筹整合长效机制的实施意见》,对财政专项扶贫资金内容、专项扶贫资金的绩效评价进行指标设定,对农综改资金的使用范围、使用方式及监管等提出了要求,更加强调要进一步优化财政支农投入供给,加强财政支农政策的顶层设计,构建起权责匹配、相互协调、上下联动、步调一致的涉农资金统筹整合长效机制。

........................

第五章 优化苍南县金乡镇村账镇管理的对策建议

5.1 严厉打击违纪违法行为

村干部是社会主义新农村建设的主力军,是党群之间联系的桥梁纽带。他们的违法违纪不仅会让群众对党组织大失所望,也会加剧社会不安定因素的产生。因此,地方一定要与中央的严打违法违纪的总基调保持步调一致,要深挖细查,将村干部中出现的苗头性、倾向性的违纪问题等不利因素坚决扼杀在萌芽阶段,必要时一定要约谈。对于那些无视党纪国法的行为,发现一起,严查一起,对村干部贪腐始终坚持零容忍的态度。对于那些宗旨意识淡薄,履职不认真的村干部,务必加大打击力度,坚决不包庇不偏袒。近年来,金乡镇深入推进基层党风廉政建设,严肃查处了一批村干部贪腐案件。2017 年 10 月 11 日,郑家楼村书记因为坐收坐支等违纪行为被给予了严重警告处分;2017 年 12 月 12 日,金星村村主任及村书记因为违规发放津补贴等违纪行为被给予了严重警告处分;2018 年 4 月 23 日,冯店村书记因为挪用公款等违纪行为被撤销了党内职务。金乡镇在这些违纪违法案件处理上的“快准狠”,在党员干部中形成了不敢腐的威慑力和不想腐的自觉,让干部在不敢不想中守住了底线,也给村级财务管理安上了“金刚罩”。

虽然金乡镇在对违法违纪村干部的处理上有着较大的问责力度,但是对于庸懒散干部的问责还比较欠缺,使得很多干部始终抱着一种无过即有功的工作态度,丧失工作热情,缺乏积极向上的工作态度,长此以往,势必会造成人心涣散,不利于农村各项工作的开展。因此对于那种“一问三不知”的不作为不尽责的干部,也要及时问责。

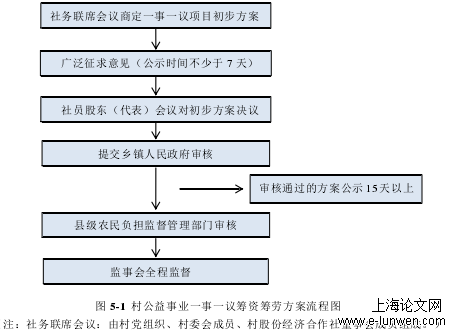

图 5-1 村公益事业一事一议筹资筹劳方案流程图

......................

结论

2020 年是农业农村发展的关键年,也是决胜全面小康社会的关键年。在新的经济环境和政策环境的变革下,三农问题再次被摆在了重中之重的地位。在坚持农业农村优先发展的总方针指导下,中央财政资金大量涌入农村,财政支持力量的不断加强,投入量的不断加大,农村呈现出了前所未有的良好态势。但是也让农村财务管理工作暴露出了很多新的问题和矛盾,这些都会成为三农发展的阻力,如何更好地适应当前的农村经济发展状况,如何更好地把中央投入的资金发挥到最大的效用,如何更好地激发农民的主体意识,使广大农民真正成为乡村振兴的参与者、建设者和共享者。各地政府都在进行积极有益地探索。但是农业现代化建设是一个长期的系统工程,村级财务管理模式的优化也是一个需要不断摸索不断改进的漫长的过程,身为财务人,我们一定要勇于担当历史重任,从实践出发,继续探索适合农村发展的财务管理之路,提高研究的有效性和针对性,做好财政资金的守护者,保障乡村振兴战略顺利实施。

参考文献(略)