第 1 章 绪论

1.3 概念界定

1.3.1 企业成本粘性企业成本粘性的概念

最开始由 Anderson 等(2003)提出,即成本变动幅度和业务量变动之间的不对称性[1]。简单而言,就是指当企业的经营状况态势良好时,业务量会出现不断增长的趋势,经营者会对未来的业务量变化产生良好的预期,从而不断增加生产资源、人力成本等资源的投入,以期得到更好的发展。相反,在日常运转过程中,若当企业经营出现衰退现象时,经营者会考虑成本和资源的适当变动,做出适时调整,不过这一调整往往是微乎其微的。因为虽然闲置人力资源留置和其他生产资源的留置会增加企业的财务成本,但是裁剪人员或者缩减资源投入也会产生一定的费用。相比较而言,经营者通过衡量收益和损失后,会选择不做资源变动或者仅对闲置的留存资源进行小幅度的调整。对比发现,公司业务量增加或者减少时,对应的成本变动额存在配比不协调的现象。也就是说,不论是在大型企业还是小型公司中,投入资源的向上调整往往要比投入资源的向下调整容易许多。

传统的成本性态理论成立的前提是将公司经营过程设置为理想化状态,不考虑繁杂的管理者习性偏好、公司实际经营环境等各方面因素。学者们一致支持的观点为:成本和业务量是一种线性变动关系,即当业务量变化一定幅度时,成本变化的比例总是固定的。显然,成本粘性概念的提出更好地结合并考虑了企业实际经营中的复杂情况,是传统成本管理理论的发展与进步。

企业在现实生产经营中,往往更加关注已有资源的高效合理配置,优质的成本管控越来越受到重视。成本粘性作为企业管理者进行成本管理的行为后果,积极探究其影响因素并加以预防和控制,对于公司的绩效和长期发展至关重要。

目录

第 3 章 董事会群体断裂带与企业成本粘性的理论分析

3.1 理论基础

3.1.1 社会认同理论

社会认同理论属于心理科学研究范畴,是群体行为研究和社会分类理论中不可或缺的重要理论之一,现已跨学科为多领域提供权威理论解释。社会认同理论的发展基础来源于 Tajfel 等在 1970 年和 1971 年所完成的最简群体范式实验。该实验的基本过程为:随机选取两组互不相识、过往无交集且组内无完整架构的成员,分派给其资源分配的任务。结果显示,各组成员虽然只是在认知或知觉上被简单地分类,但在行为上总是无形地向群体靠拢。这种结果衍生出两种现象,一种是外群歧视,另一种则是内群偏向[67](Otten 等,1999)。

趋于完善的社会认同理论指出个体的群体认同主要包括三个发展过程。首先是个体的类化过程[68](Tajfel,1982)。个体会由于社会环境的刺激简化自身的知觉并进行自我概念,主动按照个体特征属性将自身归类到某一群体当中,找到归属感,并根据内群体的行为规范来约束和管理自己[69](张莹瑞等,2006)。此外,在归类过程中存在强化效应,同一类别的个体成员会强化他们之间的相似性,而对于类别外的群体成员则会不断强化他们之间的差异性。在这一过程中群体内成员会自觉偏向自己的群体,将更多资源纳入自己所在群体之中。社会认同理论的发展其次就是比较和区分认同过程[68](Tajfel,1982)。社会比较是对类化过程的延伸,个体在根据自身属性和群体属性完成自我归类之后,无形之中总是在自我评价,与群体外的成员进行比较。同时表现出对内群体的积极偏向,希望得到所属群体对自身价值的认同。相对于个体认同而言,社会认同作为群体作业的先行条件,其反映出个体因现实原因进行自我分类的潜在倾向,他们非常注重自身的群体成员身份。此外也可看出个体在积极争取社会认同,寻找符合群体组内属性的自身价值。

......................

第 5 章 实证检验结果与分析

5.1 描述性统计

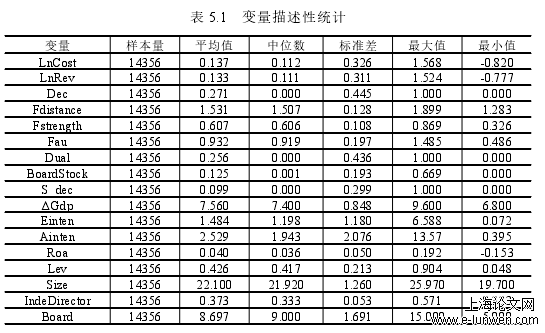

本文的变量描述性统计见表 5.1。具体分析如下:

(1)关于成本粘性指标由表 5.1 可看出,营业成本变动(LnCost)和营业收入变动(LnRev)的平均值分别为 0.137 和 0.133,标准差分别是 0.326 和 0.311,本年较上年收入下降的公司占比 27.1%。上述的三项指标值均与李颖等(2020)和梁上坤(2020)的统计值相近[84][85]。需要注意的是,LnCost 的最大值和最小值分别为 1.568 和-0.820,LnRev 的最大值和最小值分别为 1.524 和-0.777。样本公司之间的营业成本变动幅度和收入变动幅度差别较大,经营情况差别也较大。

(2)关于董事会群体断裂带指标由表 5.1 可看出,Fau 的均值为 0.932,中位数和标准差分别为 0.919 和 0.197,同时 Fdistance 和 Fstrength 的均值分别是 1.531和 0.607,中位数分别是 1.507 和 0.606,标准差分别是 0.128 和 0.108。这些断裂带指标值均和已有研究文献接近[18][20][24](Van 等,2018;梁上坤等,2020;李维安等,2014)。后两项指标的标准差反映出样本公司董事会内部子群断裂带的距离与强度有着很大差别,分别展开研究有着不同意义。

(3)关于分组变量两职状况(Dual)和董事会持股比例(BoardStock),平均值分别是 0.256、0.125,可以看出样本公司中两职兼任的情况占比达 25.6%,这与已有研究类似。需要注意的是,BoardStock 的中位数为 0.001,与其平均值 0.125之间差值较大,这反映出样本公司的董事会持股比例整体偏低,董事会内部股权激励存在不足,导致董事成员的监督职能弱化,进而影响公司成本管理。

表 5.1 变量描述性统计

第 6 章 研究结论与建议

6.3 研究局限与展望

本文在验证基本假设的基础上,进一步探讨了调节效应以及董事会群体表层、深层断裂带和企业成本粘性的关系,得出本文的研究结论。但是本文也存在一定的研究局限,如下所述:

(1)本文研究区间的选取和董事会群体断裂带指标的计算存在一定不足。由于董事会群体断裂带指标运用 R 统计工具并采用聚类分析算法计算时,面临着指标原始数据获取时限限制及算法难度大的困难,故本文仅选取了 2011-2017 年的样本数据进行实证研究。后期可更新或拓展研究区间以夯实相关研究成果。此外,在量化董事会断裂带指标时,仅考虑了董事成员的 8 项个体属性特征。而董事成员的属性特征远远要比 8 项丰富许多,后期的研究可考虑进一步丰富董事会群体断裂带的原始计算指标,综合考虑更多方面的影响因素。

(2)本文调节变量的选取存在一定的不足。在调节变量选取时仅考虑了公司治理因素中的两职状态以及董事会持股。然而董事会和管理层之间的关系并不是简单和静态的,仅考虑公司治理中两方面的调节效应是本文的不足之一。未来可进一步考虑管理层持股比例等因素对董事会群体断裂带和成本粘性影响关系的调节作用。

(3)本文因缺乏中介效应机制检验也是研究局限之一。如上所述,董事会群体中产生的断裂带对管理层成本管理行为的影响过程非常复杂。未来的实证可进一步研究二者之间的中介检验机制,探寻董事会内部子群断裂带对企业成本粘性的影响过程。

参考文献(略)