1 文献综述

1.1 战略差异度的文献综述

1.1.1 战略差异度的影响因素

现阶段在影响因素方面,关于战略差异度的研究主要集中在治理因素与财务决策因素上。

在治理因素方面,主要有高管特征,董事会特征以及企业的内部控制质量。Finkelstein(1990)[4]发现,高管任职期限越长,越倾向于遵守常规,当企业的战略差异度降低时,绩效水平趋于行业均值。Hambrick(2007)[5]认为自恋型CEO 倾向于采取较高的差异度战略以引起注意,从而导致大获胜或重大损失,而其公司的业绩通常不会比非自恋型 CEO 的公司更坏。Tang(2011)[6]研宄发现当 CEO 拥有控制权时,更倾向于背离行业中流行的战略,因此会偏离行业的平均绩效,偏离的方向既可能为正向也可能为负向。孙洪峰(2019)[7]经研究发现,自恋型的管理者会认为自己有足够的问题处理能力与信息获取能力,再加上其对成功的强烈渴望,因此更愿意冒险实施高风险高收益的高差异化战略。张晓慧(2019)[8]指出,企业高管的社会网络中心度越高,人脉等社会资本越丰富,信息获取渠道以及信息来源更多,有利于企业战略差异度的提高,但是高管为了维持社会关系,投入时间、精力、金额较高,反而不利于企业绩效的改善。公司战略变革的参与者不再局限于高层管理团队,董事会及其结构特征也成为影响战略变革的因素。Zhou 等人(2013)[9]发现,在动态环境下,董事会规模适度减少、独立董事比例增加以及董事长的单独设立将有助于推动公司的战略变革过程。殷治平(2016)[10]认为,当企业内控质量决定企业的合规程度,二者呈正相关关系,因此这类企业更倾向于选择稳健性高的战略。

在财务决策因素方面,戴泽伟(2019)[11]经研究发现,在以实体经营为主的企业中,其对资产配置的不同类型能够明了地反映出其对战略的选择情况,当企业以经营性资产为主,表明其实施行业趋同战略,当企业以投资性资产为主,则表明其实施偏离行业战略。

目录

3 理论分析与研究假设

3.1 相关概念界定

3.1.1 战略差异度

战略不仅可以帮助企业进行定位与规划,而且能促使企业更好的参与市场竞争。目前,有多位学者对战略进行了分类,本文选择了几类较为典型的战略划分方式进行展示。

一是波特教授(Porter,1980)[70]的划分方式。他将战略划分为低成本、差异化以及集中型三种战略。成本领先型战略指的是企业试图以较低的价格赢得竞争,从而在目标市场中获取优势地位;差异化策略,也称为特征优势策略。它指的是公司在一些被客户广泛重视的方面努力在行业中独树一帜。它选择许多用户重视的一个或多个特征,并赋予其独特的状态以满足客户的需求;集中型战略指的是企业选中一类目标市场,布局业务战略,以便为专门人群提供产品或服务。

二是迈尔斯教授等人(Miles&Snow)[71]的划分方式。他将战略划分为探索者型、防御者型、分析者型和反应者型四类形态。探索者型的企业专注于产品创新和区域市场发展,把握不确定性和变化,并通常使用不可替代的产品来获得竞争优势。防御者型的企业倾向于更多地关注组织结构和运营稳定性并规避风险。分析者型的企业介于前两种战略类型之间,反应者型的企业则较少关注外部环境,并且常常缺乏高质量的内部控制机制。

三是我国学者王化成(2018)[1]的分类方式。他归纳整理了多个学者的分类方法,将战略按照业务特征、地域分布、激进程度以及差异化等多个视角进行了相应的分类。其中从差异化的视角可以将企业的战略类型分为高差异化与低差异化战略。所谓战略差异度,是指企业战略偏离行业常规战略的程度。本文将以王化成学者的划分方式,即差异化的视角为切入点展开研究。

..............................

5 实证结果

5.1 描述性统计分析

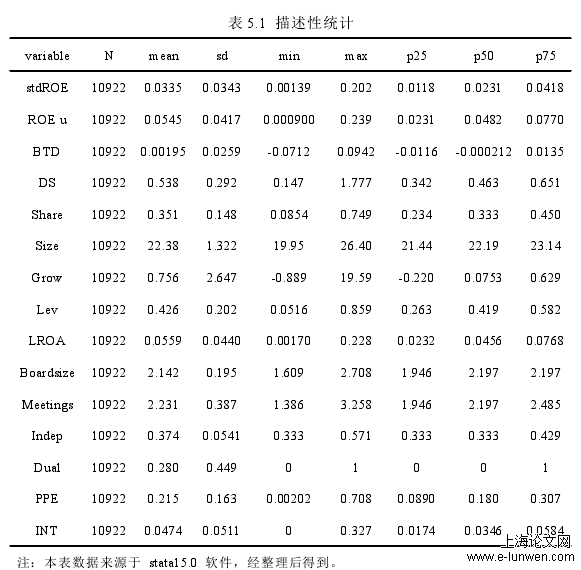

表 5.1 描述性统计

(1)从业绩波动性角度分析, stdR OE 的均值、中位数分别为 0.0335、0.0231, ROE _ u 的均值、中位数分别为 0.0545、0.0482,由此可见,企业的横向业绩波动性无论从均值还是中位数上看,均大于企业纵向业绩波动性。

(2)从企业避税程度角度进行分析,BTD 衡量企业的会计-税收差异,其在p75 的分位数上显著大于零,这表明全行业至少有 25%的企业存在激进避税的情况。

(3)从战略差异度角度进行分析, DS 的均值为 0.538,中位数为 0.463,这表明我国上市公司中有将近一半企业选择偏离行业的差异化战略,并且从整体来看,我国的差异化战略处于较高的水平。从战略差异化 DS 指标的最大值 1.777和最小值 0.147 可以看出,企业战略选择的极端化差异明显,部分企业选择实施过于偏离行业的高度差异化战略。

.......................

6 研究结论、建议与展望

6.3 研究不足及展望

虽然本文通过一系列理论与实证分析,研究出了一些结果,但在很大程度上,还有一定局限,需在未来的研究中进行完善,现将本文的不足之处列为如下几个方面:第一,战略差异度衡量指标存在局限性。在衡量企业战略是否有差异时,采用六个维度的指标来衡量,但这六方面未必能将企业的资源配置和战略安排全面的反映出来,在未来的研究中,还可以将企业的利润指标、人员的密集度纳入战略衡量的范围。第二,企业避税指标还不够全面。由于企业所需规避的税费涉及各类税种,因此仅从所得税这一类税种进行避税研究是不够的,还需探索其税种对企业避税造成的影响。第三,可能依旧存在内生性问题。虽然本文在研究中通过滞后一期变量的方式对基本假设进行了检验,并且通过了检验,但这不意味着本文的研究已经避免了该问题。

在未来,可以从以下两方面拓展研究:一方面,本文仅针对全行业的样本数据进行研究,而企业所在地区、所在行业的不同也会用影响到避税的激进程度,因此,未来在研究中可以进一步细化,探讨战略差异与避税的关系时,将行业、地区乃至企业的避税程度进行分组研究。同时,本文的研究中仅针对公司的所得税指标进行计量,而企业避税涉及方方面面的税种,未来的研究中可以加入其他税种,以深化战略差异与企业避税的关系。另一方面,本文在对战略差异度与企业避税的关系进行分析的过程中,发现治理因素在很大程度上影响着企业的战略选择与税收规避。因此,未来的研究可以深入挖掘内外部治理机制对企业战略与税收规避关系的影响。

参考文献(略)