第 1 章 引言

1.1 战略差异与公司业绩的国内外文献综述

梳理目前国内外学者的研究可以发现,战略差异对企业行为的经济后果影响的讨论较为集中,企业生产经营中离不开战略目标的导向作用,不同的战略模式主要影响公司资金获取、投资情况、经营风险等方面。

首先,战略差异影响企业的融资活动。实施战略差异后没有既有经验参考,带来了更多的不确定性,不论是投资者还是债权人都会重新考虑,融资活动受到了不利影响。从债权人的角度,市场公开披露的信息和行业情况中难以评判企业经营,融资成本提高。李志刚、施先旺(2016)[6]发现,银行在发放贷款前,会先审核公司的经营情况和未来的盈利能力,战略差异让企业未来发展情况不明朗,所以银行贷款的利息会更高,金额也更少。对债权人来说,没有足够的经验信息以分析公司的违约风险,便会在价格上作出提高转移风险,融资成本变得更高(卿松,2020)[9]。从投资者的角度,投资者无法判断企业给自己带来的收益,会要求企业支付更高的股利(王化成,2017;吴昌豪,2017)[7][8]。具体从战略差异影响融资成本的作用机制来说,在集中程度高的行业中,政府政策扶持也会增加(刘东博,2018)[10],产品面向的市场愈大,都可以使战略差异对债务融资成本的影响降低。黄波等(2018)[11]研究发现,偏离行业常规战略程度高的企业取得的商业信用融资规模更少,同时,动态市场不断震荡的情况下,采取战略差异的企业越难得到商业信用融资。融资约束影响下,无论是基于现实情况还是管理者自利行为,还会导致企业避税行为更严重(Higgins et al.,2015;周兰和唐洁宁,2019)[12][13]。

其次,战略差异将带来更严重的信息不对称,最终影响投资效率。公司的经营方式、资金结构都会受到企业战略的指引,所以从企业战略规划中可以预测企业未来方方面面的经营情况,由于没有常规企业参考,利益相关者掌握企业信息的方式更复杂,解读公司经营决策、评价经营业绩的难度随之增大(万晓文等,2016)[14] ,使得企业的信息不对称程度严重,同时,战略差异实施后公司业绩将产生波动,加大了分析的难度,盈余预测可能会与实际出现偏差,会更多的偏向负面预测[15][16],从而进一步加剧企业内外部的信息不对称问题。

目录

第 3 章 理论分析与研究假设

3.1 相关概念

3.1.1 战略差异

市场环境动态变化,每个经济组织都有独特的长处,企业在结合各种方面考量后所制定的长远发展规划被称为公司战略。公司生命周期里,依靠的资源取得的方式相近,生产的产品差异化小,使同行企业的生产方式相近,形成了一致的发展模式,但是企业发展的历程不同,出现了强弱分化。为了进一步发展,弱小的企业会通过不断的学习,学习大企业的管理经验。这样,逐渐出现了同行业普遍的经营生产方式 [1]。通过利用常规战略模式,企业降低了经营风险。如果动态变化不断波动,企业需要争夺市场资源,只有争取到的公司才能获得收益。企业为了赢得市场,在竞争中获胜,就要不断的发展自身优势,利用自身特点,根据市场制定一种发挥自身优势,且不同于行业普遍使用的战略模式,形成了战略差异。选择战略差异,企业要考虑存在的风险,如社会对发展模式的认可,模式是否合法,是否能方便的获得资源等,还带来了企业生产的不确定性。同时,企业通过差异化的发展模式,进行创新生产,形成了自身的独特性,优势明显,从而获得更大的利益。本文通过借鉴叶康涛等(2014)[71]的方法,对战略差异进行权衡。

3.1.2 财务柔性

财务柔性可以在特殊时期调整公司的现金流,平衡企业现金流入和流出满足企业需求,以防止企业出现财务危机的能力(Heath,1978)[40],同时,财务柔性也能够让公司花费更低的价格适时地从外部取得公司需要的资金,保证较低的杠杆水平,以便于保持筹资能力,有助于企业面对未来遭受到财务困境或把握合适的投资机会 Higgins(1992)[41]Gllson(1997)[42]。综合考虑其来源,财务柔性的作用主要是缓冲和利用,即提高财务柔性水平能够在企业遇到困难的时刻削弱不利因素对企业的威胁,帮助企业克服困难,同时,帮助企业更好的把握随息万变的有利投资机会,有助于提高公司业绩。

........................

第 5 章 实证结果分析

5.1 描述性统计

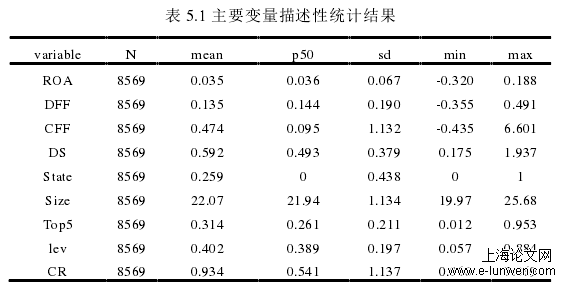

根据第四章中的样本选取与处理,现将取得的 8569 个有效观测值进行描述性统计。

表 5.1 主要变量描述性统计结果

........................

第 7 章 结论

7.1 研究结论

在前文研究过程中,选取了 A 股上市公司 2015-2019 年财务数据,通过对动态能力和财务权变理论、公司战略选择理论、信息不对称理论、战略风险管理理论的分析,提出假设,并实证检验了战略差异对公司业绩的影响和影响路径,及财务柔性缓解战略差异对公司业绩不利影响的调节作用,主要结论有以下几个方面:

(1)战略差异与公司业绩呈负相关关系:企业战略差异与公司业绩指标呈负显著关系。说明企业制定较大的战略差异不利于公司业绩的提升,当前我国市场经济正不断发展,外部市场环境竞争更加激烈,企业的产品也逐渐呈现出趋同的势头,为了能够在同质化的市场里脱颖而出,获取利润,企业会试图寻找独特的产品和服务,为公司寻求新的获利渠道,但企业选择战略差异模式也会带来不利的业绩影响。

(2)财务柔性能够显著缓解战略差异对公司业绩的不利影响:从实证结果来看,现金柔性、负债柔性分别与战略差异的交乘项,与公司业绩衡量指标均呈正显著关系,换句话说,储存较高水平的财务柔性可以削弱战略差异带来的这种负面经济作用,相比之下,负债柔性比财务柔性的缓解效果更加明显。更能有效缓解战略差异带来的不确定性对业绩的冲击,充分利用有效的投资机会,提升公司业绩。

(3)在对战略差异影响公司业绩的路径分析中,发现非效率投资与经营风险在战略差异与公司业绩关系中起中介传导作用。首先,非效率投资指标很大程度上受到公司战略决策制定的影响,通过“战略差异-非效率投资-公司业绩”的路径进行研究发现,战略差异越大,非效率投资行为更严重,从而损害公司业绩。其次,经营风险与战略差异显著正相关,通过“战略差异-经营风险-公司业绩”的路径进行研究发现,经营风险是战略差异影响公司业绩的内在机制之一。

参考文献(略)