第 1 章 绪论

2.4 文献述评

首先,成本粘性的起因及有哪些因素会影响其产生。通过梳理成本粘性的相关文献,由于所有者和管理者目标存在着差异性,两者在做出经济决策时会产生代理成本,所有者是站在企业整体发展进行考虑以实现企业的价值目标,而管理者是站在自身利益的角度做出经济决策,导致产生成本粘性的原因主要包括“帝国主义建设”动机和“机会主义行为”,这两大原因为下文探讨成本粘性提供了理论基础。基于成本粘性的客观存在,当企业减少销售量就会使得成本增加使得企业的整体利润有所下滑,公司治理、委托代理成本等是影响成本粘性的关键因素,已有文献研究表明合理的公司治理会削弱成本粘性水平减少付出成本的代价,有助于企业盈利水平的上升,而在企业生产经营过程中产生的代理成本代价会使得管理者更加自私自利,成本粘性程度增加,特别是在国有企业中更显著。成本粘性越大,对企业的经营绩效产生负面的影响越大。

其次,成本粘性与企业绩效两者之间的关系结论存在不一致性。通过梳理已有文献,发现境内外学者对于成本粘性产生的起因、有哪些因素会影响成本粘性数值、会产生怎样的经济后果方面取得了一定的研究成果。其经济后果研究成果主要涉及两个视角,一方面是盈余预测的视角,另外一个方面是企业绩效的视角,由于不同程度的成本粘性会对企业的发展产生不利的影响,通过阅读已有文献发现多数学者是单调性地研究成本粘性对企业绩效会产生怎样的结果,而且研究结论相差较大,因此,很有必要思考会有哪些因素会影响两者之间的关系,本文认为成本粘性的存在,不一定只会带来负面的经济后果,即本文是从基于成本粘性的客观存在,如何提高企业绩效这个角度进行思考。

目录

第 3 章 理论分析与研究假设

3.1 理论基础

3.1.1 委托代理理论

委托代理关系是指拥有信息资源优势的一方被信息资源劣势另一方雇佣的行为。其产生的理论基础是所有权(所有者)和经营管理权(管理层)相分离,导致两者之间的预期目标明显不同,为了增强两者利益的一致性,在雇佣的过程中会产生相应的成本。在企业产品生产以及商品流通的过程中,所有者的预期是实现企业的最大价值,而管理层的预期是实现自身的最大利益,期望更高的薪酬和更多的闲暇时间。由于管理层处于信息资源优势的一方,如果管理者缺乏必要的监督和激励机制,管理者在进行决策时出于自利动机甚至不惜牺牲所有者的利益诉求,所有者想要获取企业更多的信息资源,必然会付出雇佣成本,造成不必要的损失。

委托代理理论主要表现在两个角度,一是道德风险问题,道德风险是指股东和管理着存在信息资源差异,导致管理者不择手段谋取利益,使得所有者遭受损失;二是逆向选择问题,管理者利用自己所具有的信息资源优势,使得自身收获利益而股东利益受损,倾向于与委托方签订协议进行交易。

委托代理理论认为,管理者在进行经济决策时,出于自利动机,偏离了最佳的资源配置状态。当公司作业量上升时,高管会大幅度地增加产品投入,以便掌握更多的产品信息,降低代理成本;当公司作业量降低时,管理者会小范围地减少资源投入,机构投资者监督不足,导致成本粘性数值较高。在资源现有的资源分配既定的情况下,当作业量下降时管理者增加付出的代理成本代价,企业整体的利润水平会有下滑的趋势并对企业产生不良的影响。

.......................

第 5 章 实证检验与结果分析

5.1 描述性统计

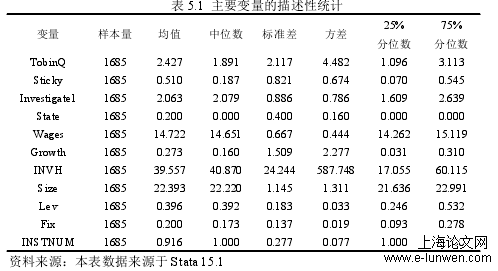

根据表 5.1,托宾 Q 值(TobinQ)的均值为 2.427,说明企业的市场价值高于重置成本,投资者对企业的价值比较认可,企业的绩效较好。成本粘性(Sticky)的均值为 0.510,说明当公司作业量增加时企业倾向于增加产品生产资源投入,而当公司作业量下降时企业倾向于大范围缩减产品生产资源投入,表明我国沪深 A股上市公司整体上存在成本粘性。同时,机构投资者持股比例(INVH)的均值较大,为 39.557,说明我国上市公司机构投资者持股比例普遍较高,标明企业吸引机构投资者有着良好的资质。企业规模(Size)的标准差为 1.145,标明我国上市公司的规模差距较大,各个企业之间有着较大的资本实力差距。资产负债率(Lev)的均值为 0.396,说明我国上市公司的资产负债率水平较好,在资产结构中总负债的比例稍微低于总资产的比例,表明我国上市公司资本结构比较完善。另外,成长性即营业收入增长率(Growth)的标准差为 1.509,说明我国上市公司之间的营业收入增长率存在明显的差距,该指标是衡量企业未来发展潜力和成长空间的重要性指标,其数值越高,说明公司的营业收入的增长速度越快,公司在未来发展的历程上具有较好的核心竞争力。前三名高管(董事、监事和高级管理人员)(Wages)货币薪酬的均值为 14.722,说明上市公司前三名高管的薪金水平较高。机构投资者调研次数(Investigate1)的均值为 2.063,标明我国上市公司基本上每年都存着者机构投资者调研的现象。

表 5.1 主要变量的描述性统计

第 6 章 结论与建议

6.3 局限和展望

(1)衡量业务量变化存在局限性。本文研究过程中以销售收入代替业务量的变化,实际上销售收入是由销售量和售价共同决定的,除非保持售价不变,销售收入才能准确地反映业务量的变化。如果想使得研究更加可靠,应该获取企业内部的销售业务量。

(2)数据缺失的局限性。一方面,在利用 Weiss 模型过程中,由于个别变量的数据缺失去除一部分与收入和成本波动有关的数据,会对成本粘性的数值计算产生影响;另一方面,在获取机构投资者实地调研次数时,因研究五年的数据,Wind 数据库中缺失个别年份机构投资者的相关数据,导致剔除了大量公司的数据。因此,本文在数据方面存有一定的局限性。

(3)控制变量的有限性。实际上影响企业绩效的因素有很多,本文在研究过程中尽量地考虑各个方面来选取控制变量,但是选取的控制变量毕竟是有限的,未来在选取控制变量方面需要继续完善。

(4)成本粘性的适当性值得。进一步。本文的研究结论表明成本粘性对企业绩效具有负向影响,成本粘性过高不利于企业的发展,本文研究的是沪深 A 股上市公司,但是具体的各个行业什么程度的成本粘性最有利于提升企业绩效,有利于企业的长远发展是未来值得探讨的一个方向。

参考文献(略)