第1章 绪论

1.1关于实体企业 “脱实向虚”影响因素的相关文献综述

关于实体企业持有金融资产动机的研究最早可以追溯到 Keyne(1936)的预防性储蓄理论,理论观点是为了保证公司资金的良好流动,企业需要持有一定的金融资产,从而在财务困境时留有一定的缓冲余地[18]。胡弈明(2017)研究指出我国实体企业配置金融资产的主要动机是为了预防性储蓄[19]。徐朝辉(2020)的研究也支持此种观点,企业增强金融资产的配置可以减少实体企业的信用风险,并且随着持有时间的延长这种效果会减弱[20]。

关于实体企业 “脱实向虚”的成因还有另一种观点:投机套利。即是投资者 为了追逐经济利益而将资金大量投入高利润的虚拟经济中(Orhangazi,2008)[21]。关于探讨实体企业金融化的动机究竟是 “蓄水池”还是 “投机套利”的文献有很多。根据 “蓄水池”理论,实体企业配置金融资产是为了服务于实业。那么在实体投资越多的企业遭遇财务困境,对财务流动性的要求应当更高,预防性储蓄的需求也应当更高。但是张成思(2016)研究表明实体企业金融投资与实业投资呈现负相关关系,金融资产对实业有明显的挤出效应[22]。这结果支持了 “投机套利”的观点。盛明泉(2018)研究显示实体企业持有金融资产对全要素生产率表现出 负相关关系,并不是 “产融相长”[16]。黄贤环(2018)研究表明实体企业持有金 融资产增加了公司财务风险,再次验证了金融化是一种 “舍本逐末”的行为[17]。 顾雷雷(2020)研究发现公司对社会责任的承担会使企业获得更多资金,从而在“投机套利”的作用下加大金融资产配置[23]。李顺彬(2020)研究发现市场竞争程度以及市场竞争地位的提高均会加剧实体企业金融资产配置,结论支持了 “投机套利”动机[24]。宋军(2015)指出货币金融资产具有流动性较强的特点,非货币金融资产才是企业主动投资所致[25]。在此基础上,李顺彬(2019)研究指出货币政策适度水平提升会提升企业总体金融资产配置,体现了 “蓄水池”动机,但同时会降低非金融资产的配置,体现了 “投机套利”动机[26]。总体来说,学术界大部分的观点均支持 “投机套利”理论。

“实体中介”理论是实体企业形成 “脱实向虚”的第三个理论。该理论认为 是由于银行在放贷过程中存在融资歧视问题,因此许多容易取得贷款但生产效率 低下的公司走向 “脱实向虚”,实质上是为其他融资困难企业充当了 “实体中介”的作用(Shin,2013)[27]。因此加强金融监管可以有效控制企业金融化水平(马 思超,2019)[28]。本文认为, “实体中介”与 “脱实向虚”在一定程度上是相通 的,它们均是指实体企业为了追求高利润而将资金投入金融领域。不同的是,“实 体中介”的资金最终是服务于其他实体企业,而 “脱实向虚”则极有可能将资金 停留在金融领域 “空转”,危害性更大。

目录

第3章 基础理论

3.1 虚拟经济的周期理论

投资疲软和生产率差异的通货膨胀是经济繁荣后期的重要特征,这一点已经为欧美发达国家的周期历史所证明,而中国在进入本轮经济繁荣的后期之后,实际闪也开始或者正在具有工业化起飞繁荣后期的特征,而我们正好是从投资、消费和价格以及外部环境等几个方面来寻找未来经济增长方式的线索。

在经济繁荣后期有三个景象,即投资收敛、生产率差异导致的结构性通货膨胀和外生冲击的描述实际上就是在经历了经济繁荣之后到一定阶段,经济增长态势呈现一个逐渐收敛的状态,换言之经济由高速增长转变为平衡发展的态势,同样经济的波动性也会随之变得更小,最后外部经济的冲击会决定经济减速开始的时间。

在这种经济收敛状态下,牛市有着一套独特的繁荣机制。资本市场上涨的两大动力——企业业绩支撑与场内资金的流动性,它们之间其实存在着密切地关联。过剩的流动性源于贸易顺差的大幅增长,反映了中国国民收入远大于国民支出,而且这一差额当前仍在持续不断增长。2006年出现的大涨幅就是流动性泛滥所引发,其中最关键的就是固定资产投资的不断回落,实质上就是实体经济在繁荣阶段后期出现的动态无效现象。我国的流动性并不是通过传统的资本流动与国际产生联系的,而是通过贸易顺差,这就会导致当实体领域出现资金短缺或者受政策所限时,只能通过上市来获得融资,或者转化为通货膨胀,流动性进入相关资产市场。

另一大动力就是流动性向着消费支出和通货膨胀方面进行转化,关键在于劳动力价格的不断提高,会直接导致收入提高,以此来拉动消费需求;在此基础上,劳动力价格的提升提升了成本以及消费品的价格,这些共同的作用带来了通货膨胀率的回升。而劳动力价格上涨推动消费增速反弹以及大宗商品价格回落缓解成本压力又保证了整个工业利润增速的反弹,从而使市场的上涨并不缺乏业绩支撑,而这些都已经在2006奶奶下半年变成了现实。更乐观的一种情景是,如果中国劳动力价格重估真的能够像20世纪60年代中期之后的日本那样,支撑消费增长成 为可持续现象的话,那么上述的机制可能会持续更久。

..........................

第5章 研究设计

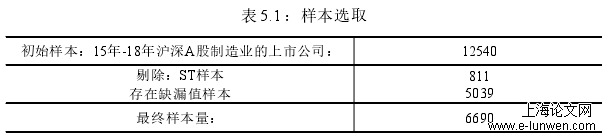

5.1 样本选择

本文选取 2015-2018年间沪深A股制造业的上市公司作为样本。2017年进行增值税改革的产品包括:农产品(含粮食)、自来水、暖气、天然气、植物食用油、冷气、热气、煤气、居民煤炭制品、食用盐、农机、饲料、农药、农膜、化 肥、沼气、二甲醚、图书、报纸、杂志、音像制品以及电子出版物(2018年将11% 税率的商品进一步下降到 10%,此次改革仍然保留了此类企业商品的减税效应与减 档效应,不对研究结果产生实质性影响)。本文采用DID模型进行回归分析。将 涉及上述产品销售的公司作为实验组,其他归类为对照组,并设置分组变量treat。并且设置改革变量Policy,在改革后(2017年后)为1,否则为0。在剔除ST样 本及存在缺漏值样本之后,最后得到6690个最终样本。为了规避极端值对回归的 影响,模型变量均采用1%~99%百分位缩尾处理。样本筛选过程如表5.1所示。

表5.1:样本选取

第7章 进一步研究

7.1 资源配置效率的中介作用

增值税税率改革能够遏制实体企业 “脱实向虚”的机制之一便是减档效应。多档税率意味着差异化的税率,这种差异化的税率会扭曲产品价格,从而导致资源配置上的低效率。陈晓光(2013)、蒋为(2016)、刘柏慧(2019)等多位学者的研究均指出差异化的税率将会导致资源配置效率的降低,具体表现为高税率企业的经济利益会向上下游低税率企业流入,并且这种资源误置还会进一步对资本市场造成扭曲。这种低效率的资源配置会将企业的大量本该投入实业中的资金挤入虚拟经济当中,造成实体企业 “脱实向虚”的现象。因此这次增值税减档改革可以通过提升资源配置效率的途径遏制实体企业 “脱实向虚”。

在前文假设 H1、H2的理论分析中,还提到了增值税税率改革能够遏制实体企业 “脱实向虚”的另一条机制——提高了企业业绩,具体表现为三个方面。其一 是税率降低直接使企业的税负程度降低,提高了企业的盈利水平,有助于企业振 兴实业。其二是税率降低了在企业无法抵扣时所缴纳的税费。最后,增值税属于 价外税,当增值税降低时反应为消费者面对的实际产品价格降低,提升了销售量。这会导致生产者的供给曲线与消费者的需求曲线发生变化,最终致使最优利润点 发生迁移,厂商会提升产量。综上三点,企业的业绩最终会在增值税改革后获得 提升,从而降低企业金融化的动机,遏制实体企业的 “脱实向虚”。

........................

第 8 章 结论与展望

8.2 展望

本文以2017年的增值税税率改革为事件窗口,初步检验了税率改革对企业“脱实向虚”程度的影响。但由于本文是以改革事件设立did模型进行自然试验作为回归分析进行检验,改革很容易受到其他的事件影响。

尽管本文才稳健性检验中尝试剔除一系列其他相关事件的影响,并控制了企业固定效应,但并不能够排除全部事件的影响。因此,建议后续研究能够进一步通过更加合理的数据研究税制结构对企业 “脱实向虚”带来的影响。

参考文献(略)