第 2 章 文献综述

2.1 债转股的影响国内外研究现状

2.1.2 国内研究现状国内学者对债转股的影响研究集中于两个阶段,分别是 1999 年和 2016 年两次债转股期间,包括研究债转股对资本结构、治理结构、债权人和公司绩效的影响等方面。随着市场化债转股政策的出台,学者们对债转股的研究又重新具有不同角度、不同方面的成果。主要研究文献如下:

国内学者研究了债转股对资本结构的影响。张文魁(2001)认为债转股可以由政府托底,为了保证债转股的成功实施,政府实际上是当做托底方,保证企业和资产管理公司签订规定各方权利义务的协定,使资产管理公司在担任企业股东时期内,利益不会受损,这种保证作为一种硬约束监督了企业的日常经营管理。债转股除了对企业资本结构有所改进,而且修正了企业的委托代理关系,代理成本有所减少,对于提升内部治理效益有着重要影响[9]。苏红敏等(2003)研究认为债转股后,企业的股权融资和债权融资的比例趋于合理化,企业的资本结构得到优化[10]。郑洁(2015)通过长时间对债转股的研究,认为实施债转股可以通过缓解企业债务压力进而帮助企业改善资本结构[11]。季奎明(2016)通过研究发现,当国有企业负债率较高时,经济效益极其低下,很有可能倒闭,但通过债转股后,企业不仅减少债务,降低了杠杆率,而且对资本结构和治理结构都有所革新[12]。李晓凡(2019)通过分析云锡集团债转股的变化,发现该公司在实施债转股后,负债经营比率大幅降低,债务成本也有所下降,资本结构得到有效完善,企业的债务困境得到极大缓解,有利于云锡集团的持续发展[13]。

国内学者研究了债转股对资本结构的影响。张文魁(2001)认为债转股可以由政府托底,为了保证债转股的成功实施,政府实际上是当做托底方,保证企业和资产管理公司签订规定各方权利义务的协定,使资产管理公司在担任企业股东时期内,利益不会受损,这种保证作为一种硬约束监督了企业的日常经营管理。债转股除了对企业资本结构有所改进,而且修正了企业的委托代理关系,代理成本有所减少,对于提升内部治理效益有着重要影响[9]。苏红敏等(2003)研究认为债转股后,企业的股权融资和债权融资的比例趋于合理化,企业的资本结构得到优化[10]。郑洁(2015)通过长时间对债转股的研究,认为实施债转股可以通过缓解企业债务压力进而帮助企业改善资本结构[11]。季奎明(2016)通过研究发现,当国有企业负债率较高时,经济效益极其低下,很有可能倒闭,但通过债转股后,企业不仅减少债务,降低了杠杆率,而且对资本结构和治理结构都有所革新[12]。李晓凡(2019)通过分析云锡集团债转股的变化,发现该公司在实施债转股后,负债经营比率大幅降低,债务成本也有所下降,资本结构得到有效完善,企业的债务困境得到极大缓解,有利于云锡集团的持续发展[13]。

目录

第 4 章 研究假设与研究设计

4.1 假设提出

4.1.1 市场化债转股和公司治理效率

由于市场化债转股涉及债权和股权的相互转化,而债权融资和股权融资存在不同,这使得市场化债转股后,资本结构(债权与股权的比例)就会有所改变,治理结构(董事会成员、股权结构等)也可能就会改变,事实上,治理结构的变化包含了资本结构的变化,两者是相辅相成,共同作用的,而且两者的变化一定程度上,都可以从管理层经营公司的水平和能力以及公司的治理效率中体现,因此市场化债转股通过降低了公司的代理成本和监督成本,所以对公司治理效率有了正向促进作用。一方面,债转股通过降低了企业的杠杆率,改进了资本结构,并通过减少利息支出来降低财务费用,进而降低融资成本来使暂时处于经营困境的企业扭亏为盈;另一方面,资产管理公司等金融机构通过吸引非国有资本,将资金注入到债转股企业中,使企业股权结构多元化,助力国企混改,形成机制更加合理,制衡更为有效的治理结构,使治理效率得以提升,提高企业绩效。通过引入外部机构投资者,派驻董事监事参与企业治理,可参与企业各种事项决策,也可以审查管理层是否对公司忠实勤恳,提高企业经营效率。因而提出如下假设:

假设 1:实施了市场化债转股的企业比起未实施债转股的企业,公司治理效率明显提高。

.......................

第 5 章 实证分析

5.1 描述性统计

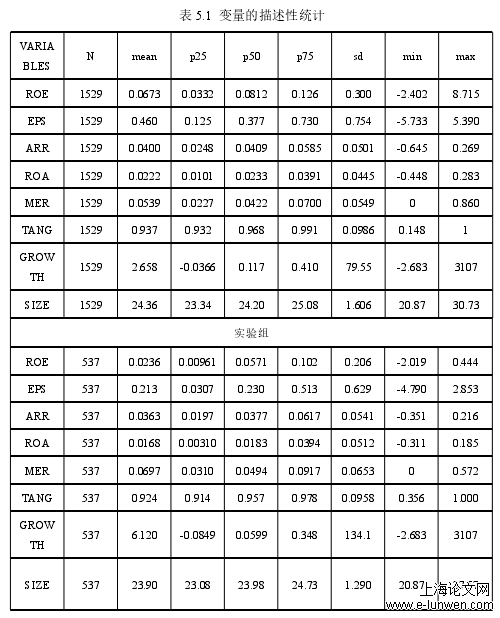

下表 5.1 是本文模型所使用的 239 家公司的主要变量的描述性统计分析,全样本共计 1529 个观测值,实验组观测值 537 个,对照组 992 个。

表 5.1 变量的描述性统计

第 6 章 研究结论与政策建议

6.3 研究展望

虽然本文对市场化债转股对公司治理效率的影响方面研究有所补充,但仍然存在客观上的不足,针对本文的局限性提出展望:

(1)本文在参考文献,及收集数据方面有所不足。由于市场化债转股政策的实施始于 2016 年,这一轮的政策效果在短期可能得不到充分的显现,样本的窗口期长度有限,因此关于实证方面的文献比较少;此外,由于披露有限和存在误报等原因,通过手工搜集实施市场化债转股的企业,可能存在搜集不完整有所遗漏的情况,需要更权威的统计数据。

(2)关于实施政策具体时间的存在不足。本文直接以 2016 年开始债转股为时间虚拟变量分界点,并没有具体到每个债转股企业协商确定具体协议、筹措资金的时间点,由于信息披露有限,真正债转股的落实到位可能还需要一段时间,这之间存在的时间差有待进一步完善。

(3)关于选择样本的产权性质单一的不足。由于民营企业的杠杆率并没有高于国有企业,而国有企业的供给与需求匹配度更差,所以国有企业更亟需去产能、去杠杆,因而本轮参与市场化债转股的企业是国有企业占比居多,因此本文主要选取了国有企业研究市场化债转股的实施效果,事实上,研究设计中产权性质单一可能使研究结论出现误差。但随着市场化债转股政策的逐步实施,其市场化特征会更明显,民营企业也会越来越可能成为实施主体,期待更多类型的企业和资本主动加入市场化债转股,而市场化债转股样本的产权性质也会越来越丰富。

参考文献(略)