第一章 绪论

1.1 研究背景与研究意义

1.1.1 研究背景

许多投资者由于信息不对称,区别于机构内部人员与对上市公司内部财务数据了解的人员,信息主要来源于上市公司披露的信息进行投资决策,在信息接收方面处于劣势地位。一般来说,经由会计师事务所审计和经过证监会的监察信息质量一般是被大众所相信和接受的。而众所周知,美国安然财务舞弊事件在资本市场掀起了一场风波,开始了公众对于上市公司财务舞弊案件的认知。投资决策相关的信息质量的公信力被质疑,同时资本市场的秩序也在被动摇。然而安然事件只是财务舞弊事件被发现的开端。自此一件件财务舞弊事件被发现。1998 年的“琼民源”的虚增利润与资本公积虚增的财务舞弊事件,形成了资本市场的操纵行为,在市场上掀起了一阵风波,严重影响了投资者的利益。继而于 2001 年出现的“银广夏”事件,由公司向众多股东提供虚假的财务资料与间接或直接隐瞒重要的会计信息,从而误导众多股东的投资选择在资本市场上的负面影响很大。投资者对于投资资本市场的信心进一步被削弱,犹豫投资造成部分机会成本的损失间接影响了投资者的利益。再而于 2013 年创业板市场欺诈第一案即万福生科财务舞弊上市案件的发生,发生前其董事长龚永福还再三表态强调公司的业绩都是真实的,不存在财务舞弊等欺诈行为。其不符合上市要求的上市行为从而导致公司获取了许多不知情的投资者的投资,导致了部分投资者直接利益的损害。众多财务舞弊事件的发生给资本市场和投资者带来不少恐慌和负面影响。

1.1 研究背景与研究意义

1.1.1 研究背景

许多投资者由于信息不对称,区别于机构内部人员与对上市公司内部财务数据了解的人员,信息主要来源于上市公司披露的信息进行投资决策,在信息接收方面处于劣势地位。一般来说,经由会计师事务所审计和经过证监会的监察信息质量一般是被大众所相信和接受的。而众所周知,美国安然财务舞弊事件在资本市场掀起了一场风波,开始了公众对于上市公司财务舞弊案件的认知。投资决策相关的信息质量的公信力被质疑,同时资本市场的秩序也在被动摇。然而安然事件只是财务舞弊事件被发现的开端。自此一件件财务舞弊事件被发现。1998 年的“琼民源”的虚增利润与资本公积虚增的财务舞弊事件,形成了资本市场的操纵行为,在市场上掀起了一阵风波,严重影响了投资者的利益。继而于 2001 年出现的“银广夏”事件,由公司向众多股东提供虚假的财务资料与间接或直接隐瞒重要的会计信息,从而误导众多股东的投资选择在资本市场上的负面影响很大。投资者对于投资资本市场的信心进一步被削弱,犹豫投资造成部分机会成本的损失间接影响了投资者的利益。再而于 2013 年创业板市场欺诈第一案即万福生科财务舞弊上市案件的发生,发生前其董事长龚永福还再三表态强调公司的业绩都是真实的,不存在财务舞弊等欺诈行为。其不符合上市要求的上市行为从而导致公司获取了许多不知情的投资者的投资,导致了部分投资者直接利益的损害。众多财务舞弊事件的发生给资本市场和投资者带来不少恐慌和负面影响。

通过查看中国证券业网站的处罚公告,发现在法制体系日益完善的今天,财务舞弊事件还是屡禁不止,2018 年上半年证监会立案调查信息披露违法违规案件 39 件,同比增长 50%;办结 17 件,其中查实 16 件,成案率 94%。现今的违法成本还不够高、舞弊手段的不断更新导致舞弊事件层出不穷。且如今的财务舞弊案例有着隐蔽性强、金额巨大、影响恶劣的特点。财务舞弊行为不仅仅对资本市场的正常秩序产生了影响,还对资本市场资源配置能力产生了重要的影响,进而降低了投资者对资本市场的信心以及对投资者的利益造成了损害,财务舞弊行为的层出不穷还给予企业侥幸心理,对社会有极坏的影响。

........................

1.2 文献综述

1.2.1 有关财务舞弊动因的研究

财务舞弊动因相关研究包含压力动因、行为动因、内部控制相关动因以及外部监管相关动因,从上市公司财务舞弊的本质原因进行探究,从根本上识别与防范财务舞弊行为。

根据 Albercht 的研究表明财务舞弊的动因主要是三因素导致,机会、压力与自我合理化因素。比如防止退市的压力,内控制度混乱带来的机会,与自己认为总体是为了公司好等自我合理化的因素导致财务舞弊事件的发生[1]。G.Jack Bologna 和 Robet J.Lindquist 等人提出了四因素理论-GONE 理论,表示导致舞弊行为的动因包括贪心、机会、需求与舞弊行为被暴露的可能性[2]。Howe 认为造成财务舞弊事件的动因是对于经营业绩的追求,以使得企业有优良的前景[3]。秦江萍、段兴民认为财务舞弊的动因有政治成本降低、刺激股票价格的增长、为了达到上市所需要的要求等动因[4]。郭铁铮认为监管部门的监管不力、经济利益的追求导致财务舞弊事件的发生[5]。范海敏认为为了降低债务融资成本、为了迎合政府的政治需求从而导致可能产生财务舞弊的可能性[6]。丁友刚和郝玉芹财务舞弊事件发生的动因有员工对于工作的不满与可能面对极糟的生活境况与为自己行为合理化的价值观等[7]。曹立认为财务舞弊事件发生的动因主要有配股政策存在较大利润操纵空间、公司治理结构的不完善等[8]。

........................

第二章 案例介绍

2017 年 3 月 21 日,昆明机床发布公告表示在 2016 年年度报告审计中发现以往年度可能存在财务违规的重大风险。昆明机床表示该项财务违规可能导致 2012 年-2016 年发生连续五年亏损情况。并于 2017 年 3 月 21 日发布昆明机床收到上交所关于公司涉嫌财务违规事项的问询函公告。而后 2017 年 3 月 23 日发布独立董事杨雄胜辞职公告,独立董事杨雄胜辞职原因是在昆明机床会计信息质量要求方面一直存在质疑,并努力发表意见却不受接纳,由此怀疑公司高管存在故意财务违规事项。因此辞去公司独立董事、董事会提名委员会委员和董事会审计委员会委员及主任委员职务。同天,昆明机床收到了中国证券监督委员会调查书,开始接受监管机构的调查。

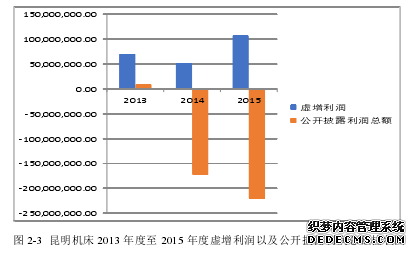

一年过后,于 2018 年 2 月 5 日,中国证券监督委员会发布关于昆明机床财务违规事件的行政处罚决定书。根据行政处罚决定书揭露,昆明机床于 2013 年到 2015 年期间存在虚增利润的行为。三年共计虚增收入 483,080,163.99 元,少计存货 505,985,325.86 元,少 计 管 理 费 用 29,608,616.03 元 , 多 计 成 本 235,272,252.56 元 , 共 计 虚 增 利 润228,101,078.73 元。根据行政处罚决定书,将昆明机床财务违规行为整理如下:

........................

1.2 文献综述

1.2.1 有关财务舞弊动因的研究

财务舞弊动因相关研究包含压力动因、行为动因、内部控制相关动因以及外部监管相关动因,从上市公司财务舞弊的本质原因进行探究,从根本上识别与防范财务舞弊行为。

根据 Albercht 的研究表明财务舞弊的动因主要是三因素导致,机会、压力与自我合理化因素。比如防止退市的压力,内控制度混乱带来的机会,与自己认为总体是为了公司好等自我合理化的因素导致财务舞弊事件的发生[1]。G.Jack Bologna 和 Robet J.Lindquist 等人提出了四因素理论-GONE 理论,表示导致舞弊行为的动因包括贪心、机会、需求与舞弊行为被暴露的可能性[2]。Howe 认为造成财务舞弊事件的动因是对于经营业绩的追求,以使得企业有优良的前景[3]。秦江萍、段兴民认为财务舞弊的动因有政治成本降低、刺激股票价格的增长、为了达到上市所需要的要求等动因[4]。郭铁铮认为监管部门的监管不力、经济利益的追求导致财务舞弊事件的发生[5]。范海敏认为为了降低债务融资成本、为了迎合政府的政治需求从而导致可能产生财务舞弊的可能性[6]。丁友刚和郝玉芹财务舞弊事件发生的动因有员工对于工作的不满与可能面对极糟的生活境况与为自己行为合理化的价值观等[7]。曹立认为财务舞弊事件发生的动因主要有配股政策存在较大利润操纵空间、公司治理结构的不完善等[8]。

........................

第二章 案例介绍

2.1 昆明机床公司介绍

2.1.1 公司发展历程及经营范围

昆明机床的全称是沈机集团昆明机床股份有限公司,昆明机床的前身是中央机器厂,中央机器厂是属于中国国民政府资源委员会管理范围。第一任总经理是王守竞先生,他的教育背景中显示他分别于哈佛大学哥伦比亚大学获取了理工博士学位与哲学博士学位。1953 年,中央机器厂更换为昆明机床厂,昆明机床厂是属于中国第一机械工业部管理范围,是数控铣镗床(加工中心)的研发制造基地。昆明机床在其艰苦的发展历程中,通过不懈努力,于新产品研发方面有 200 多种的产品研发成果,其中 70%左右的新产品获得了称号即“中国第一台”,并且于科研成果相关的奖项方面昆明机床的产品有 80 多个奖,于部级以上的相关质量奖昆明机床获得过 18 项,其中包含 2 次国优级别的金质奖以及 3 次国优级别的银质奖,昆明机床以前还获得过国务院嘉奖令,且该国务院嘉奖令有着国务院总理的签名。历代国家最高的领导人对于过去昆明机床的前景都表现出看好以及对其进行关注。1993 年,在确定全国九家股份制规范化试点企业过程中,昆明机床被确认为其中一家,昆明机床于上海和香港上市成功,昆明机床成为中国机床工具行业和云南省唯一在境内、外同时上市的 A+H 股的一家上市公司,将名称更换为昆明机床股份有限公司。于 2001 年,昆明机床实行资产重组,与西安交大产业集团总公司重组成为交大昆机科技股份有限公司。并于 2005 年 9 月 15 日,公司第一大股东西安交通大学产业(集团)总公司将持有的 29%股份转让给沈阳机床(集团)有限责任公司,沈阳机床(集团)有限责任公司成为公司第一大股东。最后于 2007 年 10 月 24 日将名称更换为沈机集团昆明机床股份有限公司。

2.1.1 公司发展历程及经营范围

昆明机床的全称是沈机集团昆明机床股份有限公司,昆明机床的前身是中央机器厂,中央机器厂是属于中国国民政府资源委员会管理范围。第一任总经理是王守竞先生,他的教育背景中显示他分别于哈佛大学哥伦比亚大学获取了理工博士学位与哲学博士学位。1953 年,中央机器厂更换为昆明机床厂,昆明机床厂是属于中国第一机械工业部管理范围,是数控铣镗床(加工中心)的研发制造基地。昆明机床在其艰苦的发展历程中,通过不懈努力,于新产品研发方面有 200 多种的产品研发成果,其中 70%左右的新产品获得了称号即“中国第一台”,并且于科研成果相关的奖项方面昆明机床的产品有 80 多个奖,于部级以上的相关质量奖昆明机床获得过 18 项,其中包含 2 次国优级别的金质奖以及 3 次国优级别的银质奖,昆明机床以前还获得过国务院嘉奖令,且该国务院嘉奖令有着国务院总理的签名。历代国家最高的领导人对于过去昆明机床的前景都表现出看好以及对其进行关注。1993 年,在确定全国九家股份制规范化试点企业过程中,昆明机床被确认为其中一家,昆明机床于上海和香港上市成功,昆明机床成为中国机床工具行业和云南省唯一在境内、外同时上市的 A+H 股的一家上市公司,将名称更换为昆明机床股份有限公司。于 2001 年,昆明机床实行资产重组,与西安交大产业集团总公司重组成为交大昆机科技股份有限公司。并于 2005 年 9 月 15 日,公司第一大股东西安交通大学产业(集团)总公司将持有的 29%股份转让给沈阳机床(集团)有限责任公司,沈阳机床(集团)有限责任公司成为公司第一大股东。最后于 2007 年 10 月 24 日将名称更换为沈机集团昆明机床股份有限公司。

昆明机床的经营范围是:对机床系列产品及配件、高效节能产品、计算机信息产品、光机电一体化产品的开发、生产、设计和销售,对高科技产品进行开发,进行自有技术转让、技术咨询及技术服务等业务,还包括国内外大型机床维修、搬迁以及再制造。

...........................

2.2 财务舞弊案例概况...........................

2017 年 3 月 21 日,昆明机床发布公告表示在 2016 年年度报告审计中发现以往年度可能存在财务违规的重大风险。昆明机床表示该项财务违规可能导致 2012 年-2016 年发生连续五年亏损情况。并于 2017 年 3 月 21 日发布昆明机床收到上交所关于公司涉嫌财务违规事项的问询函公告。而后 2017 年 3 月 23 日发布独立董事杨雄胜辞职公告,独立董事杨雄胜辞职原因是在昆明机床会计信息质量要求方面一直存在质疑,并努力发表意见却不受接纳,由此怀疑公司高管存在故意财务违规事项。因此辞去公司独立董事、董事会提名委员会委员和董事会审计委员会委员及主任委员职务。同天,昆明机床收到了中国证券监督委员会调查书,开始接受监管机构的调查。

一年过后,于 2018 年 2 月 5 日,中国证券监督委员会发布关于昆明机床财务违规事件的行政处罚决定书。根据行政处罚决定书揭露,昆明机床于 2013 年到 2015 年期间存在虚增利润的行为。三年共计虚增收入 483,080,163.99 元,少计存货 505,985,325.86 元,少 计 管 理 费 用 29,608,616.03 元 , 多 计 成 本 235,272,252.56 元 , 共 计 虚 增 利 润228,101,078.73 元。根据行政处罚决定书,将昆明机床财务违规行为整理如下:

........................

3.1 舞弊动因分析 ........................... 17

3.1.1 贪婪因素 ............................ 17

3.1.2 机会因素 .................. 18

第四章 案例启示 ............................... 43

4.1 提高投资者的风险意识 ............................ 43

4.1.1 财务指标异常风险识别 ............................ 43

4.1.2 非财务指标异常风险识别 ....................... 44

第四章 案例启示

4.1 提高投资者的风险意识

在财务舞弊事件频发与舞弊手段技术化复杂化的时代背景下,投资者进行投资决策所依赖的信息来源有限,如昆明机床由于财务报告信息披露中进行了财务舞弊,导致投资者所依赖的上市公司披露的信息是存在错误的,故进行了错误的投资决策。而随着昆明机床财务舞弊事件的披露,昆明机床的市值一再下降,到 2018 年的退市,直接对投资者的利益造成了恶劣的影响。根据昆明机床财务舞弊事件分析,投资者可以在一定范围内对于上市公司的财务指标和非财务指标的异常变动进行警示,将其列入投资者进行投资决策的根据之一,提高投资者的风险意识,争取最大化保全投资者自身的利益。

4.1.1 财务指标异常风险识别

(一)勾稽关系核查#p#分页标题#e#

会计存在勾稽关系,一笔收入的进账,不止会导致成本损益类科目的变动,还会导致资产收益类科目的变动,同样也会导致现金流的变动。这一切的变动都勾勒成一种勾稽关系。投资者可以对上市公司披露的财务报表中隐含的勾稽关系进行核查,对于其异常变动探寻原因,保持谨慎态度,对于异常变动给予的警讯保持关于财务舞弊的怀疑态度,加强对于自身利益的保全。通过对于昆明机床财务舞弊案例的分析,发现其财务报表存在勾稽关系异常的问题,而财务报表作为上市公司公开披露的信息是投资者可以轻松获取的资料。财务报表勾稽关系异常可以作为财务舞弊识别的警讯点。

........................

结论

本文首先通过阐述昆明机床财务舞弊事件发生的背景与过程与昆明机床财务舞弊事件的方式,然后通过对昆明机床财务舞弊发生的动因、识别与舞弊后果进行分析,最后提出于舞弊识别与舞弊监管两个方面出发的启示与建议。

本文关于昆明机床财务舞弊的动因、警讯点识别以及舞弊后果进行分析结论如下。其一昆明机床舞弊动因主要有高管的个人利益需求、保壳需求以及正常再融资的需求、组织架构以及内部控制存在缺陷以及审计机构监督不力等因素。其二分析警讯点识别主要有经营活动所产生的净现金流量与净利润变化不匹配、现金流与运营效率恶化预警以及营业收入、现金流量以及采购费用之间勾稽关系异常以及产品质量诉讼事件的异常发生、会计师事务所相关异常、融资方式的异常变动以及银行授信业务的异常影响。其三分析舞弊后果,昆明机床本身融资授信的影响、退市的后果以及对昆明机床高管的行政处罚以及声誉影响以及就投资额相关利益因昆明机床退市而造成的损失,再而是会计师事务所主要是声誉以及以后的发展存在影响,金融机构就其贷款额以及资金流动受影响。

结合对昆明机床财务舞弊的案例分析,总结出一些对于上市公司财务舞弊行为的防范与识别建议如下。其一是提高投资者的风险意识。除了投资者自身的对于财务舞弊行为的防范与识别意识,舞弊监管层面才是防范财务舞弊事件中的最根本方法。中国证监会作为中国资本市场的主要监管者之一,应该多学习国际先进的管理经验,并结合中国特色的国情与资本市场的状况,完善相对应的法律法规,还应该增强相关监管部门的执法力度以增强财务舞弊成本减少财务舞弊事件发生的风险。

参考文献(略)