财务报表分析论文哪里有?本文选取了哈佛框架下的财务分析方法,目的就是为了全方位分析上市公司的财务造假问题,对其问题进行梳理和归纳。以康美药业财务报表舞弊案件为例,分析上市公司背后财务造假的特点和行为模式。在哈佛框架的战略分析、会计分析和财务分析基础上,对康美造假案例进行分析,进而了解舞弊在上市公司行业的生成原因和潜在动机。通过进一步的前景分析,我们针对之前的问题提出了预防财务报表舞弊有关的建议。

1 前言

1.3.1 国外研究现状

由于国外在这一方面有关财务分析的研究时间较早,因此相应的研究也比较的完善,这些研究成果为我国在这一方面研究提供了有效的参考。

AICPA(2019)认为在金融发展中证券公司发挥着非常重要的作用,它是资本市场的中介机构,有必要加强财务分析。他认为构建财务分析框架基本步骤有三个:首先是分析和研究企业的财务和会计环境,其次进行会计核算,根据现有财务数据进行分析。最后,如何实现传统财务分析的改革提出相应的建议。主要表达了财务分析的框架如何去进行更好的运用实际工作[1]。

Ken B. Cyree,Travis R(2019)企业财务分析可以帮助企业利益相关者更加清晰了解企业的经营状况,了解企业财务风险,帮助管理者更好的调配资源,提升企业价值。为了更好地研究企业发展状况,发挥企业战略决策支持作用,财务分析已经成为企业决策中不可缺少的环节[2]。

Pavel Leonov(2019)信息技术的高速发展,促使财务内控管理中也有效的运用计算机技术。财务报表可以体现企业或是预算单位在一个时期中的资金运用以及利润情况,关系到企业的发展。然而当前在财务管理中,财务和会计工作会经常发生一些问题,对企业的发展产生了消极的影响,会限制资产利用的效率。他通过分析财务报表中的问题,进而提出了对策,从而促进企业财务报表分析水平的提升[3]。

Siho Nam(2019)研究中指出,财务报表分析对公司规避财务风险具有积极意义。进行财务分析时,应保持前瞻性和战略性,然后在实际操作过程中认识财务报表分析的作用和价值。他的观点主要说明了财务分析能够有效的降低财务风险的作用[4]。

Hajek,Petr (2019)在研究中,财务报告舞弊的问题是通过人工智能来计算的。自动选择各种分类方法,对经济理论的详细分析,对传统财务分析框架的发展具有积极影响。他指出只能分析公司过去的财务数据,由于传统财务要点存在很多漏洞,对未来经济的发展这是很难预测性的。后来,他认为更好的财务分析框架是哈佛分析框架,它具有很好的实用价值,能够对财务分析的滞后问题进行解决。主要突出哈佛框架在财务分析和传统分析相比具有更实用的价值优势[5]。

财务报表分析论文

.......................

3 医药行业战略分析

3.1 康美药业的基本概况

在 1997 年康美药业股份有限公司创建,并于 2001 年在上交所上市,运用互联网带动关于中医药的全产业链,作为国家高新技术企业,深化制度”大服务+大健康+大平台+大数据“和精确服务”智慧+“整个中医药健康产业链的上市公司。

在 2019 年 4 月 30 日,康美药业公布了 2018 年度报告,包括《以前的会计差错更正公告》,并说明问题的缘由被广泛质疑”存贷双高“,导致康美药业的股票跌至涨停。此外,康美药业 2015 年发行的公司债券”15 康美债“下跌 0.2。报告中对 2017 年财务报表进行了重述,并亲自承认其 2017 年财务报表中,存货漏记 195.5 亿元,营收多计 89 亿元,货币资金则多计 299.44 亿元,营业成本多计 76.6 亿元,将近 300 亿货币资金不翼而飞。证券交易委员会于 2019 年 5 月 17 日公布关于康美药业调查的相关进展,披露了康美药业在 2016 年至 2018 年产生的严重造假行为可以分为三种情况:(1)康美药业虚增收入通过虚假凭证。(2)康美药业对银行存款进行虚增借助伪造银行单据。(3)康美药业操纵股价,购买自己的股票通过关联方用自己的资金交易。

........................

5 康美药业财务分析

5.1 现金流量指标舞弊识别

分析现金流量是对资金流出和流入全部资金活动的研究。公司的想要较低的风险投资,那么要有丰富现金流入,越高的企业价值,回报率投资者要求越低。财务人员追求的标准是企业价值最大化,企业经营行为都是为实现这个标准而进行。

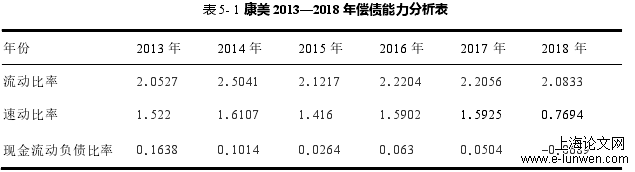

5.1.1 偿债能力分析

公司财务管理关键财务指标是偿债能力指数,是公司偿还负债(分为本金和利息)的能力。偿付能力指数分为长期偿付能力指数和短期偿付能力指数。主要计量指标为现金流量负债比率、速动比率和流动比率。本文针对康美药业 2013 到 2018 年末各项财务指标作为分析。

表 5- 1 康美 2013—2018 年偿债能力分析表

.........................

5.2 康美药业存在的财务舞弊问题

5.2.1 虚增存款

根据康美药业 2017 年年报,货币资金分为其他货币资金 1.05 亿元,库存现金 224.5万元,银行存款 340.44 亿元,总计的货币资金约 341.51 亿元。其中的 300 亿元的减少资金明显来源银行存款。货币资金的日常帐户很难伪造,因此企业把以前虚增的货币资金转换作更隐蔽的科目(应收帐款、在建工程、库存),最后将这部分的资金去除掉,这是大多数情况下的财务欺诈策略。而该企业仅是把货币资金损失的 300 亿元人民币,追究于不规范的信息披露和不健全的内部控制。

5.2.2 收入舞弊运用业务伪造的单据

根据分析 2017 年报和调整之后的年报,可以发现企业伪造了营业收入 265 亿元通过虚假凭证,虚增了 89 亿元。为了吸引投资者投资,让财务报告所列净利润为 41 亿元,运用伪造营业收入和营业成本的手段。根据合并现金流量表分析,公司增加了约 103 亿元人民币,金额庞大,主要通过提供劳务和假冒商品销售获得的现金项目。但康美公司给出的解释是在核算营业成本和营业收入时出现差错,面对主要的会计科目和巨大的金额,这个说法是站不住脚的。

5.2.3 交易本公司股票,通过部分资金转入关联方账户

康美药业在公告中承认买卖公司股票运用了关联方账户购买的行为。根据上面可以看出,它使用了伪造的证书和虚假的银行账单。在 2014 年至 2018 年,康美药业的其他应收款账面价值迅速由 5.8 亿增至 92 亿。在我国经济市场准则下,将近 100 倍的增长幅度并不寻常。但康美并没有透露其他付款的内容和性质,这更加引发社会各界的关注。通过证监会查明,康美药业与关联公司的资本交易额将近 90 亿元,被关联公司用来购买本公司的股票。康美药业首先利用几家相关公司把大量的资金转移,并通过虚假购买的方式。最后以销售款项的名义把资金转移回去。这样虚假的资本周期会使得了股票行情的巨大影响。

........................

7 财务舞弊的防范对策与启示

7.1 企业层面

7.1.1 明晰产权关系

通过对产权制度进行明晰,加强产权经营者与所有者之间的关联,使经营者能够为公司考虑利益。在这一过程中,把握产权关系,借助于产权关系给经营者与所有者建立追求博弈与长远收益的固定预期规定和前提。这样一来,经营者在公司运营的期间,从长远的利益角度出发进行探索,不再只考虑于短期利益,约束自身的行为,以到达社会经济的规范要求。对经营者与所有者之间的关系进行区分,使经营者受到一定约束,明确自身的职责和义务,在经营过程中恪守信用,促进公司长期利益的实现。这样一来,在经营和发展过程中,经营者将客观的反映会计信息,避免会计造假问题的出现。

7.1.2 确定独立的委托人

康美药业在发展过程中,由于独立委托人的缺失,导致委托方缺乏对会计信息真实性的考虑。所以,根据委托人的独立性需要分析确定。在会计工作中,会计信息对于代理方和委托方之间的联系有着关键的影响。相对于代理方而言,其获取的信息受到委托方的影响,委托方位于不好的局面。因此,在对独立的委托人进行确定的过程中,要注重结合现代会计制度,借助于真实有效的会计信息保护委托人的合法权益。委托人要明确自身的地位,对代理方进行监督和管理,尽量实现双方信息的对称,避免会计信用缺失和会计信息造假问题的出现。

参考文献(略)