财务报表分析论文哪里有?本文对建筑装饰企业进行财务分析研究,不仅使建筑装饰企业内部经营管理人员和外部投资者在分析企业财务数据时能更为精准的了解到企业所存在的问题,而且也在理论方面实现了哈佛分析框架应用于建筑装饰行业的综合财务分析体系的构想。

第一章 绪论

1.3.1 国外研究现状

(1)传统财务分析的研究

Doron Nissim,Stephen H.Penman(2003)曾提到过,在财务报表中进行分析时将融资财务的杠杆和经营活动的财务杠杆分开应用,这样可以让企业更加能够明确未来的盈利和发展模式。 leopolda.bersteph&johnj.wild(2003)曾建立了三个部分的企业财务数据分析理论框架,分别是来讲解企业财务报表的会计分析、财务分析的意义及财务分析的实际应用研究。Steven Isberg.Dennis Pitta(2013)指出量化和考评企业的品牌价值是源于企业的财务数据,分析的重点是企业的资产回报率,为企业的将来持久的发展提出了非常宝贵且有效的建议。Farrah 提出了一个全新的概念即"期权战略",但是这一概念不确定的因素很大。

(2)哈佛分析框架的提出

《运用财务报表进行企业分析与估计:教材与案例》这本书中 Palepu,Bernard &Healy(2004)提出了"哈佛分析框架"。其基本内容主要包括:战略分析、财务分析、会计分析和前景分析。这一理论具有很强的实用性,阐述出了哈佛分析框架的基本方法,同时这一分析框架也在进行不断完善。Xiaolu Li(2018)提出了一个财务分析体系是超越以往传统单一的体系即哈佛分析框架,此体系将财务分析的证据和内容补充的更加充分,成为现代企业金融情况理想的分析工具,符合现代企业的发展需求。

财务报表分析论文范文

..........................

第三章 CL 建筑装饰公司的战略分析

3.1企业基本情况

CL 建筑装饰公司于 2003 年 06 月 02 日在辽宁省沈阳市工商局注册成立。注册资本为 1200 万元人民币,主要经营业务范围是生产经营室内外民用建筑幕墙装饰装修工程、民用建筑幕墙装饰装修工程、建筑结构幕墙屋顶装饰装修工程、城市园林建筑绿化和仿古建筑幕墙装饰装修工程、消防设施以及建筑幕墙装饰装修工程、市政工程、钢结构以及其他建筑工程的专用机械设计与设备制造以及工程施工。主要从事生产销售:室内外装饰建筑材料、五金交电、电工光子电料、金属制品、声学机械材料、电器设备、机械设备、钢结构、不锈钢材料、铝料、金属门窗。

行业管理政策直接影响建筑装饰企业的相关发展,政府对于推动和促进我国的建筑装饰行业的完善和快速发展发挥着重要的意义和作用。在"九五"期间,我国的勘察行业的实行质量管理体制、产权的质量管理结构和内部的直接质量管理机制三个基本因素在各方面的质量政策基础上又进行了深入的质量管理体制的改革。对于质量管理政策的具体执行机制的探索,政府和有关质量管理部门也出台了一系列的法规和质量管理条例,从市场、质量、资质、注册、招投标等各个方面都基本做到有法可依。

2001 年初,国家建设部为了进一步规范和加强对于建筑装饰市场的专业技术监督和市场管理,发布了"关于加强建筑装饰市场管理的意见"(建设[2001]9 号),这一政策性的文件对于规范我国目前的建筑装饰行业快速发展中可能出现的一些突出问题专门进行了研究,并制定了一系列相对应的市场管理和政策,这都大大地推动和促进了我国的建筑装饰材料行业国际市场竞争的开放。从长期发展趋势的角度来看,建筑装饰材料行业的管理包括建筑工程设计资质认证的监督和管理、招投标监督和管理制度、项目的全程监理和建筑装饰工程中重大事故的责任追究等各项管理制度,这些制度都将对建筑装饰行业的健康发展发挥重要的作用。

..............................

第五章 CL 建筑装饰公司的财务分析

5.1 盈利能力分析

5.1.1 纵向分析

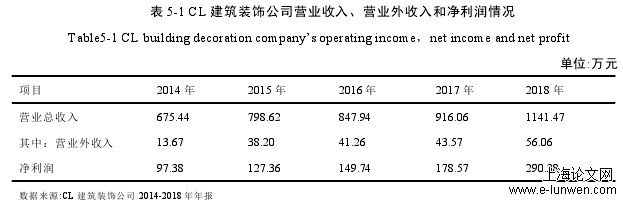

盈利能力指标主要是从营业收入的变动情况和营业外收入占总收入的比例情况加以分析,是指一个公司获得利润的能力,同时对企业的净利润是否合理做出判断。同时还要严密地分析 CL 建筑装饰公司近五年来的业绩包括销售利润率、总资产报酬率、净资产收益率三个指标。

表 5-1 CL 建筑装饰公司营业收入、营业外收入和净利润情况

从表 5-1 可以得知,CL 建筑装饰公司的营业总收入逐年上升,从 2014 年的 675.44万元增长到 2018 年的 1141.47 万元,增加了 40.83%。营业外收入占总收入的比例为4.91% ,净利润也从 2014 年的 97.38 万元增加到 2018 年的 290.38 万元,增长了66.46%。因为近几年来,中国每年的城镇化率提高将近 1.3 个百分点,新增城镇人口每年在 1800 万,拉动的建筑装饰业的需求在 7 亿平方米以上。

............................

5.2 偿债能力分析

偿债能力的基本定义是指一个企业偿还到期债务(同时包含本金及利息)的能力。对于企业是否能够及时地偿还按期的企业债务,反映出了其财务和经营运行状况的偿债能力好坏和其优劣。通过对于企业偿债能力的好坏进行评估和分析,可以充分考虑认识到直接影响企业生产和经营的能力和风险,有助于对直接影响企业未来实现收益的可能性进行有效预测。企业的偿债的能力评估应包括长期偿债的能力和短期偿债的能力这两个基本方面。

短期偿债能力是指一个企业以流动资产对流动负债是否能及时足额偿还的保证程度,是衡量企业现有财务能力,反映企业用于偿付日常所到期的债务的能力。其是流动资产变现能力的非常重要的指标。衡量企业短期偿债能力的指标包括有速动比率、流动比率及现金比率。

流动比率也是企业衡量短期偿债能力的重要指标,即流动资产与流动负债的比值,其所呈现的数值越高,表明一个企业拥有资金的流动性就越强,所举借的负债的变现方面的能力也就越强。速动比率剔除了一些流动性方面比较差的资产因素,用更严格的标准来衡量企业的短期偿债能力。现金比率是企业用来衡量短期偿债能力的最稳健最严格的指标,它反映的是企业现金对于能否随时偿还债务的保障能力。

从上面的表 5-4 可以清楚的得知,从 CL 建筑装饰公司所呈现出来得短期偿债能力的相关指标进行对比的结果来看,流动比率很高,远高于经验值 2:1;当然这一指标越高,则说明债权人的短期资产价值和安全性也越高。但是从大部分建筑企业和装饰工程有限公司的短期资产所有者和装饰公司股东的主要债权人关系角度看,过高的流动比率可能直接表明大部分建筑和装饰企业的资产综合利用率低,资金的流动性闲置严重,企业的经营也可能显得过于保守,没有办法充分利用好公司财务的杠杆。

........................

第七章 研究结论及研究展望

7.2 研究展望

文章通过哈佛分析框架对 CL 建筑装饰公司的财务状况进行了系统的分析,得出了更加科学的结论。通过以下三点改进可以得到更进一步的结论。

(1)财务分析指标的复杂和局限性。限于文章的篇幅以及对数据和资料来源的要求和限制,在对财务的分析指标方面,从实现盈利的能力、偿债的能力、营运的能力和可持续成长的能力四个方面对 CL 建筑装饰公司关键财务指标的重要性加以分析和评价并分别提出了对策意见和建议,但仍存在不够全面的地方,未来的研究可以选取更为广泛的指标。

(2)本文选择的数据时间跨度稍微较小,对 CL 建筑装饰公司财务分析的说服力有待提升。文章对 CL 建筑装饰公司财务数据的分析是选取了 2014 年至 2018 年这五年的财务数据,后期研究可以进一步拓展数据。

(3)本文在分析方面选取的对比企业均是国内的建筑装饰企业,没有选取国外的企业进行对比研究。因此,本文的研究结论也仅针对于国内的建筑装业。未来的研究中则可以加入国外的建筑装饰企业。

参考文献(略)