财务报表分析论文哪里有?案例分析研究目的便是怎样能够让投资者在投资过程中,运用财务报表分析法,对伊利集团进行财务、前景等方面的分析,从而了解伊利股份是否具备投资前景,同时利用 3 种股票价值评估方法:市盈率模型(PE)、市净率模型(PB)、现金流贴现模型(DCF)对伊利股份的股价进行模型模拟,在对伊利集团有了基础的了解之后,对伊利集团的未来发展进行分析并给出投资建议。

第一章 绪论

1.2.1 国外研究状况

(1)现金股利折现模型

威廉姆斯(1938)首次提出现金流贴现概念,他认为股票的内在价值等于未来股利的现值。该模型的缺陷比较多,因此并没有在实际生活中得到普及。从实际投资学来看,如果一个企业对自己企业的股利进行大量的发放,表明公司的未来前景不好,投资的机会很少。因此具有发展前景的企业是不会大量发放公司的股利。该模型强调企业在未来发放股利的水平来评估股价,这与现实投资市场的现状不符,同时,由于现在没有那么高的技术可以对未来的股利做估计,因此该模型方法并不实用也不科学。

(2)现金流贴现模型

贴现现金流模型(DCF 法)由费雪(1930)首先创立,该方法的关键点在于某资产内在的价值,是资产未来产生的价值来估算的,将未来某段时间的预期收益折算成现在的现金,就得到了资产的内在价值。资本资产定价(CAPM)模型,该模型是经典的折现率计算模型,其包含了两个重要内容:1.无风险报酬率;2. Beta值。由于 CAPM 模型比较科学,比较在全世界都广泛应用,因此本文在对伊利股票进行估值时,构建了 CAPM 模型估算伊利股份的内在价值。

(3)相对估值模型

本杰明格雷厄姆(1934)年出版了《证券分析》一书,在书中他提出了两个全新的概念:1.市盈率(PE);2.市净率(PB)。两种概念的提出迅速引起了投资界的广泛关注,很多研究学者针对这两个概念展开了研究。凭借这本书本杰明格雷厄姆被学者们称为"华尔街之父"。美国的两名学者 Kisor 与 Whibeck(1963)对美国当时的股票市场进行了分析探讨,找到了股息支付率(Dividend payout ratio)、净资产收益率(Yield valve)和企业的风险状况(Risk Profile)这三个因素与市盈率之间的相关关系。他们通过回归分析,得出了结论:净资产收益率(Yield valve)和股息支付率(Dividend payout ratio)越高,则市盈率(PE)也越高。不过,公司如果面临很高的企业风险,那么公司就表现出很低的市盈率。预测分析理论也在不断完善发展过程当中,Lambert、Beaver、Morse(1978)三人对股票价格分析,对二级市场中的股票价格和传统意义上的利润进行了预测,发现股票价格的利润预测更具科学性,预测能力更具参考性。

财务报表分析论文范文

.....................

第三章 伊利股份的财务报表分析

3.1 伊利股份简介

3.1.1 公司简况

1956 年,呼和浩特回民区成立养牛合作小组。1958 年,改名为”呼市回民区合作奶牛场“,拥有 1160 头奶牛,日产牛奶 700 公斤,职工人数 117 名。它就是伊利的前身。1997 年 2 月,内蒙古伊利实业集团股份有限公司正式成立(以下简称伊利股份)城乡居民人均实际可支配收入及社会消费支出能力稳步扩大和提升。同时,随着城乡基本社会保障及城乡基本医疗福利保障体系的健全和进一步完善,城乡可支配收入和社会消费者实际支出能力水平的实际差距日趋于缩小。

3.1.2 SWOT 矩阵

竞争力公司以市场为核心的竞争力未发生重大的变化,并在以下的几个方面对能力进行了提升和夯实:

(1)全球化中国乳业供应链资源的保障和能力

伊利集团的产业布局分为两大块:1.国内市场,在国内伊利通过自己龙头老的地位,对一些小型的乳业公司进行兼并,从而扩大了自己的生产基地,产业链也得到扩大;2.国外市场,在国外伊利主要将投资放在了新西兰和意大利,因为这两个国家拥有优质的奶源带,伊利建设了大量的生产基地,并已经正常运行。

(2)产能整合布局的有效体现战略协同和优势

进入报告期,公司的生产基地新西兰配方奶粉生产研发基地新西兰现有配方奶粉产能整合发挥良好,并在新西兰上市销售。随着公司国际化业务的不断推进和业务的拓展,公司对于全球品牌产业链整合布局的有效体现战略协同和优势日趋突出和凸显。

(3)卓越的全球品牌优势

基于多年来对于产品品质的始终坚守和健康生活品牌经营方式的探索和倡导,结合移动互联网和信息时代的社群传播平台,公司对于目标市场客户和消费者的品牌形象实施精准品牌定位和高效品牌传播,获得了更多中国消费者的关注和认同。

............................

第四章 伊利股份投资价值评估

4.1 伊利股份股票估值模型选择

本文在理论及方法研究的基础上,把三种股票价值评估方法:市净率模型(PB)、市盈率模型(PE)、现金流贴现模型(DCF)投入到伊利股份的案例中,对股票内在价值进行评估运算,列出表格,选出最为适用的估值方法。为了准确评估上市公司的股票内在价值,本文首先构建投资价值评估模型,评估对象是伊利股份,运用财务报表分析法对伊利的运营状况进行评估,随后给出股票估值,确定当前伊利的经济状况以及是否具备投资前景,最后提出具体方法投入使用的投资建议。

本文选择的乳业行业所占市场份额最大的几家企业是伊利、天润、光明,由于其微小企业的占有率不高,对结果的影响不大,因此没有计算到其中。本文选取的是市场上占有额排名前三的企业,对这些公司的市净率进行加权平均计算,从而获取到乳业行业市场的行业市净率。

.........................

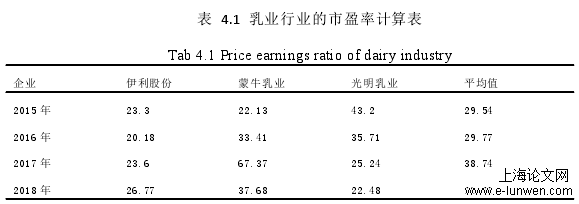

4.2 基于 PE 估值方法的投资价值分析

本文选择的乳业行业所占市场份额最大的几家企业是光明、天润、伊利,由于其微小企业的占有率不高,对结果的影响不大,因此没有计算到其中。本文选取的是市场上占有额排名前三的企业,进行加权平均计算,从而获取到乳业行业市场的行业市盈率。

根据公式 2-1 每股净利润=全年净利润/发行后总股本

公式 2-2 股价=市盈率*每股净利润进行计算。

表 4.1 乳业行业的市盈率计算表

........................

第五章 结论与建议

5.1 结论

(1)资产负债表、利润表、现金流量表方面

首先,从资产负债表数据分析得出,伊利股份和蒙牛乳业的流动资产两者差不多且在行业中领先,流动负债非流动负债以及负债总计均处于中等水平,所以伊利股份的负担相对还可以,资金就不会受到太大影响。其次,就利润表而言,伊利股份的营业利润总额一直逐年增加,地区的营业收入总体占比相对来说比例比较平稳,但每年均有逐渐上升的趋势,说明伊利股份的营业收入在逐渐加强但总体构成比保持稳定。而主营业收入在总收入中占绝大部分比例高达 99%,因此可以认为伊利股份收入的质量较高,公司发展具有可持续性,伊利股份的三费即财务费用、管理费用和销售费用三费逐渐提升这正与伊利股份的扩张有关,正证明了伊利股份的前景良好。最后,就现金流量表而言,在现金流量表和图表分析得知筹资和汇率变化以及现金及现金等价物起伏变化,经营活动净现金流持续为正,投资活动为负。经营活动现金流持续为正说明伊利经营良好,业务发展好,未来发展前景可期。

(2)财务比率方面

首先,就盈利能力方面,伊利股份净资产收益率为企业设置标准值的 3 到 4倍左右,平均净资产收益率为 0.3 整体水平较高,说明企业在资产利用率方面的管理较好。其次,就营运能力方面,伊利股份的应收账款、周转率、流动资产周转率、应付账款周转率、非流动资产周转率等较行业均值一直处于领先行业,为全行业最高。再次,就偿债能力方面,伊利流动比率和速动比率近三年来比较稳定,但是明显低于行业水平,说明伊利短期偿债能力不够,企业管理者要降低举债筹资比例,通过采取一系列措施来提高偿债能力,增强债权人的和股东权益所有者的信心,谋取企业更好地发展。最后,就发展能力方面,伊利股份公司自 2014 年以来其资产规模不断增加,从 2014 年的 25 亿元增长到 2018 年的 66.17 亿元。2014年以来,资产增长率由负值增长到正值,说明资产投入一直保持增长。分析资产增长的来源,几年来股东权益增加额占资产增加额的比重分别为 0.55、-5.24、0.69、0.38。可看出伊利股份公司五年以来股东权益增加在资产增加中所占的比重较低,资产的绝大部分来自负债的增加。但从总体来看伊利股份领先于同行业之中的其他竞争对手,因此可以得出一个结论,那就是伊利公司的成长能力良好,在未来具有较大的成长空间和较强的发展潜力,具备长期投资的价值。

参考文献(略)