第一章 绪论

2.3.1 国外研究

财务报表分析起源于资本市场尚不发达的 20 世纪初期,当时银行是企业主要的融资渠道,银行为了抵御风险,在进行贷前调查时会通过对企业的财务报表进行分析,评估其到期偿还贷款本息的能力, 由此产生了各种的财务分析方法。1900年,Thomas Wood Lock 出版的《铁道财务诸表分析》系统地研究了一系列的财务报表分析的基本概念问题。1928 年,Alexander Wall[7]在《财务报表比率分析》选用 7 种分析比率,用线性关系结合起来分析公司的负债程度与偿债能力,提出了综合比率评价体系概念。随着经济的持续发展开始复杂化,财务分析不仅是银行才关注的事,越来越多的投资者也开始对财务分析方法有了更深入的研究。

1919 年,Pierre DuPont 和 Donaldson Brown 提出的杜邦分析法(DuPont Analysis)更加系统和完整,它利用几种主要的财务比例之间的关系来综合地分析企业的财务状况。其基本思想是以净资产收益率(ROE)为基础,并逐级分解为多项财务比率的乘积,实现了各财务指标的有机结合并有助于深入分析比较各企业见的经营状况。净资产收益率是杜邦分析法的核心,可分解为营业净利率乘以总资产周转率再乘以权益乘数,通过自上而下地对关键财务指标进行分解,将评价企业经营效率和财务状况的比率按其内在联系有机地结合起来,形成一个完成的指标体系。杜邦分析法不仅在整体上反映了企业的经营状况,还通过逐级分解清晰明了地反应了影响企业经营业绩高低的因素,因此得到了十分广泛的应用。而 Zvi Bodie、Alex Kane 和 Alan J. Marcus 在《投资学精要》一书中,通过利用计算各类费用与收入的比值来计算净利润,对杜邦分析法中的部分财务指标进行了更深层次的分解。

财务报表分析论文

第三章 成都银行战略分析

3.1 成都银行概况

1996 年 12 月,成都银行由原成都市 44 家城市信用合作社组合成立,是四川省第一家地方性股份制商业银行,马来西亚的丰隆银行为它的境外战略投资合作伙伴。2018 年 1 月,成都银行在上交所挂牌上市,成为四川省第一家上市银行,也是全国第八家 A 股上市的城商行。目前,成都银行注册资金 36.12 亿元,在岗员工 5000 余名,下辖重庆、西安、广安、资阳、眉山、内江、南充、宜宾、乐山、德阳、阿坝、泸州、天府新区 13 家分行和 31 家直属支行(部)、190 余家营业网点。截至 2018 年末,成都银行资产总量达 4,922.85 亿元,存款总量达 3,522.92 亿元,贷款总量达 1,858.30 亿元。在 2018 年英国《银行家》公布的最新排名中,成都银行居全球前 1000 家商业银行中第 293 位。

近年来,成都银行按照“服务实体经济、防控金融风险、深化金融改革”的要求,面对经济增速放缓、金融供给侧结构性改革不断深化的大环境,坚持“拓存款、扩资产,重合规、促转型”的经营方针,实现了快速发展。截至 2018 年底,成都银行资产为 4,922.85 亿元,较上年增长 13.29 个百分点;存款为 3,522.92 亿元,较上年增长 12.63 个百分点;净利润为 46.54 亿元,较上年增长 18.93 个百分点,三项指标增长速度均高于我国银行业平均增速。不良贷款率为 1.54%,较上年下降 0.15个百分点,资产质量持续改善。据 2019 年业绩快报披露,2019 年成都银行完成营业收入 127.31 亿元,同比增长 9.84%;实现净利润 55.51 亿元,同比增长 19.40%,继续保持高增长。同时,不良贷款率降至 1.43%,实现连续 8 个季度的下降。

...............................

第五章 成都银行财务分析

5.1 资本充足性分析

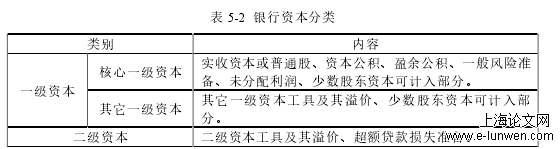

资本是一个公司的启动资金,在经营中扮演着吸收损失的缓冲器角色。而银行经营货币的特殊性,使得银行的负债率高于一般企业,高负债带来经营的高风险,一旦银行破产倒闭,将引起债权债务整个链条断裂,给社会大众带来巨大的损失,甚至影响社会的稳定性。为了让银行业在众多风险面前有足够的抵抗能力,最低限度地降低银行业暴发危机引起社会动荡。1988 年,在瑞士巴塞尔召开的“巴塞尔银行监管委员会”会议上提出了资本充足率要求。

按照《商业银行资本管理办法(试行)》,银行资本可分为一级资本和二级资本,资本分类详情如表 5-2 所示:

表 5-2 银行资本分类

资本充足率=(总资本-对应资本扣减项)/风险加权资产×100%

一级资本充足率=(一级资本-对应资本扣减项)/风险加权资产×100%

核心一级资本充足率=(核心一级资本-对应资本扣减项)/风险加权资产×100%

.......................

5.2 资产质量分析

从会计分析中可以看到,发放贷款和垫款仍是当前银行资产中占比最大的,因此对银行资产质量的分析将重点放在贷款的质量分析上。在实际运用中,不良贷款率、拨备覆盖率和贷款迁徙率等指标常被用来反映贷款的资产质量。

5.2.1 不良贷款率分析

按照贷款五级分类的规定,商业银行将其贷款划分为“正常、关注、次级、可疑、损失”五类。其中,“次级、可疑、损失”这后三类被称为不良贷款。不良贷款率是不良贷款占全部贷款余额的比例,是用来考察银行贷款资产质量的重要指标之一。不良贷款率的高低与银行所发放贷款中产生坏账的比例成正相关,不良贷款率高说明银行贷款发放的贷前调查和贷后管理存在问题,风险控制水平低。

不良贷款率的计算公式为:

不良贷款率=不良贷款余额/发放贷款余额×100%

针对近年来不良贷款快速暴露,成都银行采取了一系列风险防控措施,一是严控新增,进一步优化信用风险管理架构,加强对分支机构的授权管理,强化派驻风险控制团队管理加强贷后督导,主动退出潜在风险客户,新增风险得到了有效控制;二是消化存量不良贷款,通过清收处置、重组转化、核销、批量打包转让等多种手段加大不良贷款化解。2018 年末,成都银行不良贷款率已下降到 1.54%,与工商银行不良贷款率水平相近,但仍高于招商银行、北京银行和贵阳银行,化解不良贷款的工作还需进一步加强。

..........................

第七章 结论与建议

7.1 结论

本文在哈佛分析框架下,对成都银行的发展战略、会计质量、财务指标、发展前景等进行了全面分析和研究,得出以下结论

一是成都银行所处的外部环境带来不小的压力。我国经济增速放缓,利率市场化改革的逐步推进,以及互联网金融业等兴起和发展带来的金融脱媒,对成都银行造成了不小影响。对此,成都银行需坚持“服务地方经济,服务小微企业,服务城乡居民”的市场定位,将特色化、差异化作为经营方向和发展目标,按照“精细化、数字化、大零售”三大方向推进转型,推动营销向行业和客户精准投放,推动风险控制更多应用大数据,推动形成以零售为核心服务升级,发挥好公司银行、零售银行、金融市场和数字银行驱动作用,努力实现稳健可持续发展。

二是成都银行具备一定的投资价值。作为西南地区城商行龙头,四川省首家上市银行,成都银行以上市为契机全面提高管理水平和核心竞争力,加快转型步伐,拓展业务范围,在四川省和西部地区银行业的地位进一步提升。成都银行盈利能力在行业中处于领先水平。15 年、16 年受不良风险暴露影响,公司业绩负增长,大幅低于可比同业;17 年、18 年资产质量改善,业绩迎来高速增长,大幅领先于可比同业。资产质量方面,成都银行受四川地区不良风险暴露影响,贷款不良率较高,随着当地资产质量逐步企稳,以及企业维持较高的拨备覆盖率,未来的减值计提不会对利润产生较大影响。2018 年核心一级资本充足率、资本充足率处于较高水平,这将有力支撑成都银行实现规模扩张,在四川省和西部地区的市场占有率将进一步提升。从股利贴现模型预计的股价来看,成都银行目前价值低估。

参考文献(略)